当下时点 我们如何看待债券基金?

听风八百遍,才知是人间。经历种种,可能在某个风圜雪绕的围炉之夜,在某个残酒未消的宿醉之晨,我们突然意识到:人生有味是清欢,那些淡雅的欢愉、那些微小但确切的幸福,才是盛开在人生沿途的温柔。

如果资产有思想,那么在历经了近几年的种种无处安放,他们最终渴望的去处,瞥见的光芒,或也是那盛开在漫长季节里的温柔——。

人生有味是清欢 资产何处去?

往左看,低时代,确定性资产收益率在下降。

近些年来长短端的政策、市场利率都出现了中枢的下移。

无论是从人口红利、经济增长中枢等长期因素来看,还是通胀水平、宽护航的中短期市场环境来看,在未来我国或面临持续的“低利率”投资环境。

与之相对应的是,随着大中型商业掀起新一轮存款利率下调,主要商业各类存款挂牌利率降至2.5%及以下的历史低位。

而往右看,“大变局”之下,那些曾经能够较好地帮助我们实现财富增值的工具一件件黯淡了往日的光芒。

股市、房产、净值化等都面临波动加大的困境,极其强烈的颠簸下带来了一场每个人都深有感受的资产风暴。

而根据业协会的调查数据,国内约55%的投资者风险偏好属于偏稳健型,约89%的投资者在投资亏损时会感到焦虑,66%的基金投资人投资目标仅仅是“获得比存款更高的收益”。(来源:《中国居民稳健理财发展报告》)

无处安放的焦虑下,投资者们最终把目光转移到了中低风险的公募基金身上。

我们看到:截至三季报,除外,纯金成为今年以来增量贡献最大的品种,其次是被动权益基金和固收+基金,前三季度分别增长7308.6亿、4525.9亿、259.9亿。(数据来源:Wind)

这份火热被市场中的每个人所感知到,而与之相对应的却是主动权益基金的冰河时代。

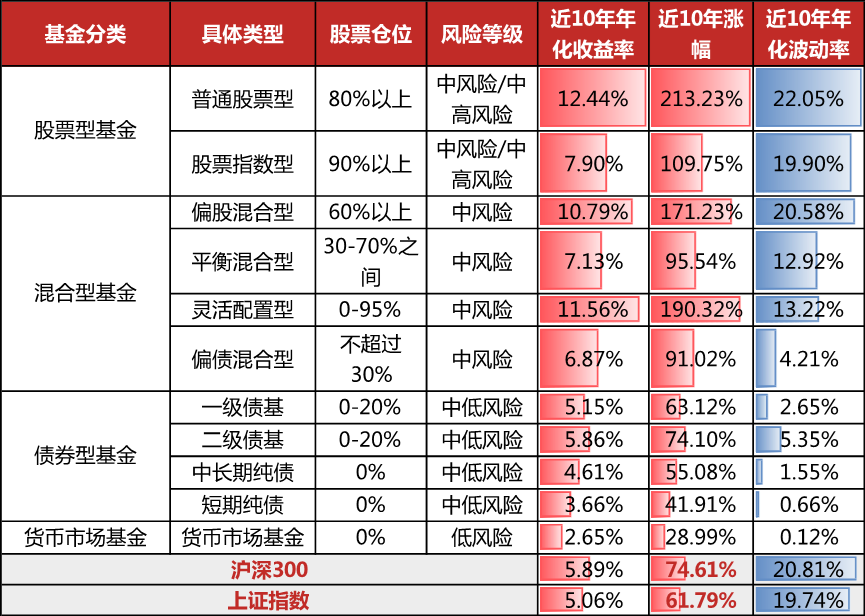

来看一张图,如果说权益基金有如汪洋大海,其典型代表偏股指数凭借10.13%的年化收益率气势磅礴,但也会因20.58%的年化波动率而充满颠簸。

比如在漫长的这两年里,大部分的持有人或许都感觉到了日子难熬;

(数据来源:Wind,Wind分类,截止2023-6-30。风险提示:以上股票仓位和风险等级仅指通常情况,以具体基金等发行材料约定为准。收益率和最大回撤指对应的万得基金指数表现,具体包括普通指数、股票指数、偏股基金指数、平衡混合型基金指数、灵活配置型基金指数、偏债混合型基金指数、混合债券型一级基金指数、混合债券型二级基金指数、中长期纯债型基金指数、短期纯债型基金指数、货币市场基金指数。指数历史不预示未来表现,也不代表具体基金产品表现。)

那么中低风险的固收类基金就有如小溪慢流,成为风急天高下资产的心之归宿。这组数据写下了债基的温柔。

自2012到2023上半年,的各类代表短债基金指数、中长债基金指数、一级债基指数、二级债基指数、偏债混合型基金指数区间年化收益率分别为3.66%、4.61%、5.15%、5.86%、6.67%,而同期年化波动率却仅为0.66%、1.55%、2.65%、5.35%和4.21%,短债和中长债更是在每个单年度均取得了正向收益(数据来源:Wind)。

在今年上半年的债牛行情下,债券型基金指数的区间年化收益率达到了4.45%(数据来源:Wind),跑赢了银行理财产品各月度的平均年化收益3.39%(数据来源:《业理财市场半年报告(2023年上)》),展现出了公募基金在标准化投资时代的实力。

流水不争先,争的是滔滔不绝,中低风险基金成为了盛开在漫长季节里一寸温柔。

债券型基金

盛开在漫长季节里的温柔

这一寸盛开在漫长季节里的温柔,值得每一位投资者的邂逅与相识。

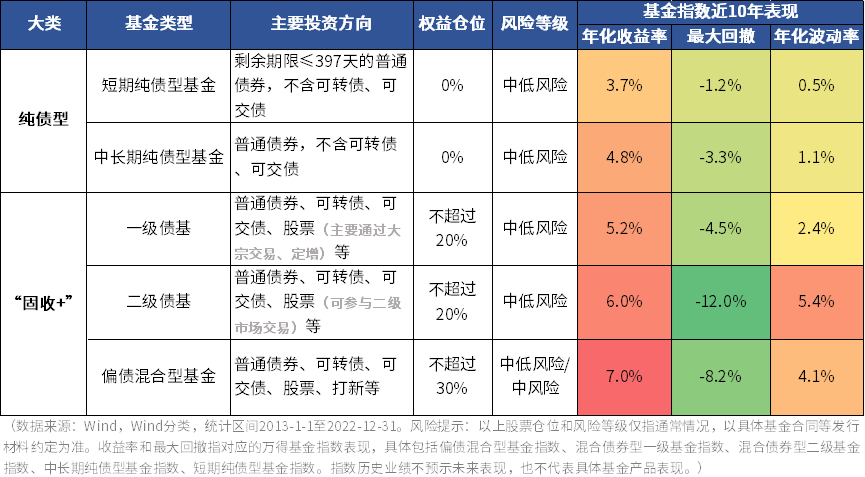

我们将如何认识债券基金呢?从大类而言,常见的公募主动债基主要为纯债基金和固收+基金。

再进一步认识。

根据投资标的剩余期限长短的不同,纯债基金可以分成短债基金、中长债基金等。

短债基金所投债券一般397天内到期,而中长债基金更加灵活,因投资债券期限或较长,价格对市场波动更为敏感,同时收益相较于短债通常会高一些;

短债基金由于投资债券期限较短,价格对市场波动的敏感度要低一些,风险相对较小,具备较好的流动性,所以经常有人称之为“银行理财”的最强竞品。

固收+基金通常分为一级债基、二级债基和偏债混合型基金。

一级债基属于债券型基金,不超过20%的仓位可投资权益,不能直接进行股票的二级市场交易,可以通过方式参与权益投资。

二级债基也属于债券型基金,可以通过可转债方式参与权益投资,也可以直接进行股票二级市场投资,权益类资产同样不超过两成仓位。

偏债混合型基金属于混合型基金,可以参与IPO、也可以进行股票二级市场交易,权益资产仓位通常在10-30%左右。

我们先来整体观察一下这几类产品的风险收益特征,你会发现,温柔写在了数字中。

如图,从近十年的年化收益率来看,偏债混合型基金>二级债基>一级债基>中长期纯债基金>短期纯债基金,分别是7%、6%、5.2%、4.8%和3.7%,而近10年最大回撤分别是-8.2%、-12.0%、-4.5%、-3.3%和-1.2%。(数据来源:Wind)

这是一个什么样的水平呢?给大家一个参照物,指数同期的年化收益率是4.5%,与中长期纯债基基金的年化收益率近似,但最大回撤达到了46.7%。(数据来源:Wind)

更低的回撤加上较为可观的年化收益率,债券基金的确在“世人慌张为碎银”的岁月里带来了抚慰。

藏在债基里的秘密

日久相知,终而相守

对于债券型基金而言,我们花了很久的时间去认识,往后的岁月里,或许值得用更久的时间去相守。在这场与资产的约定里,我们看到了这样的秘密:

其一,国内债市熊短牛长,短期扰动不改长期“画线”走势。

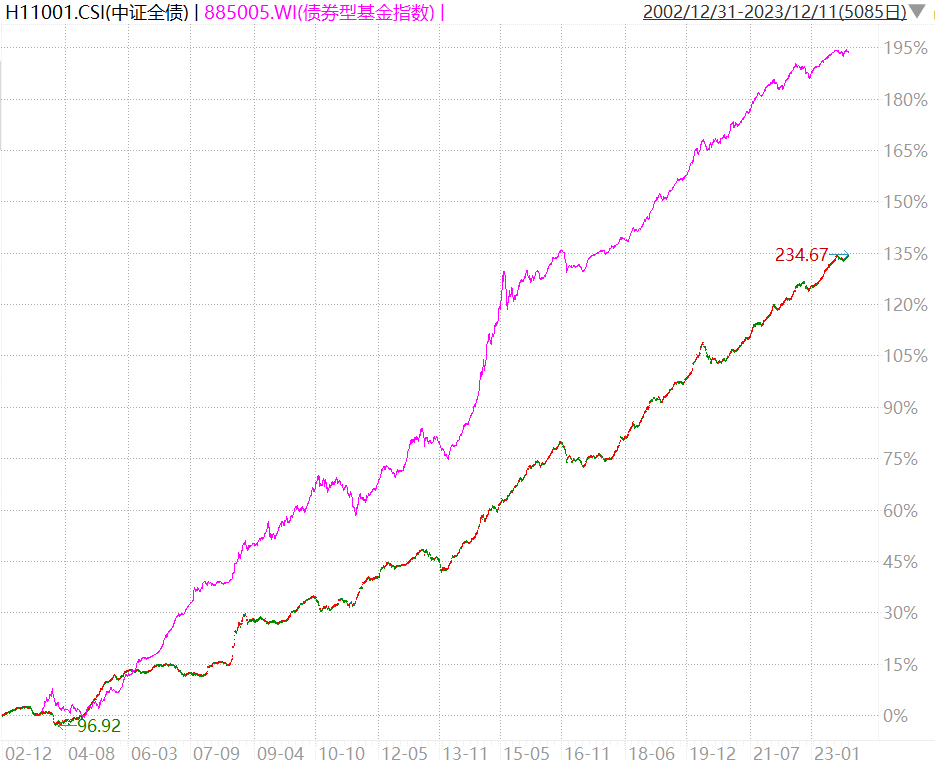

在过去十年里,债券市场曾经历多轮牛熊周期。从2004年至今,代表债券整体表现的中证全债指数屡创新高,实现了4.43%的年化收益率。(数据来源:Wind,截至2023-12-8)

而代表公募债券型基金整体走势的万得债券型基金指数更是跑出了明显的超额收益,年化收益率可达5.65%,对于偏稳健的长期投资理财资金的确具备较好吸引力。(数据来源:Wind)

(来源:Wind,统计区间2002-12-31至2023-12-11,指数历史业绩不预示未来表现,不代表基金产品表现)

其二,债券是生息资产,债基短期波动可谓是“茶壶里的风暴”。

债基主投债券,而债券可以生息,所以在长期能够获得持续向上的回报。纯债基金的收益分为资本利得也就是债券的价格波动和票息收益。

短期来看,也许债券基金会受到利率上行的影响而阶段性回调,但中长期来看,这部分回调会逐渐被票息收益所修复。

举例来说,比如买入一只两年期的债券,票面金额100元,票面利率是3%,每年付息一次,那么在接下来的两年中,每年可以获得的利息都是3元,最后还能收回100元的本金。

除非债券违约,持有至到期能获得的现金流是固定的,所以债券投资又被称为“固定收益投资”。

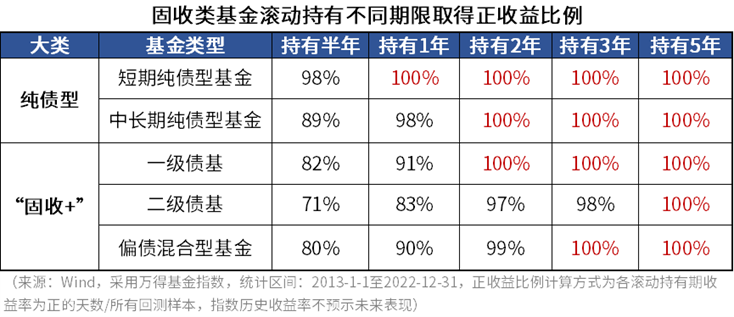

其三,与权益基金近几年经历的漫长季节不同,长期持有债基亏损概率是不大的。

回测发现:纯债基(包括短债和中长债)持有超过1年、“固收+”产品(包括一级债、二级债和偏债混)持有超过2年,便有很大概率取得正收益,如果把持有时间拉长至5年,取得正收益的比例可达100%。

其四,细水长流,方能悦益生活,而这恰是债基投资的精髓。

固收类基金虽然爆发力不及权益类基金,但表现明显更稳健,万得债券型基金指数在过去十年连续实现了正收益,更能带来“细水长流”的持基体验,因此更容易拿得住。

而且长期来看,偏债混合型基金、二级债基等固收+产品无论是长期业绩还是对回撤的控制,都明显优于沪深300、等主流股票指数,的确适合作为资产配置中的“压舱石”。

听风八百遍,才知是人间。很多事情,只有经过了长时间的观察和体验,方解“其中味”。

那么在历经了近几年的种种无处安放,资产最终渴望的去处,瞥见的光芒,或也是那盛开在漫长季节里的温柔——债券基金。

(文章来源:)

相关文章

最新评论