支付宝上线首个智能理财助理 或成下一个余额宝?(支付宝上面的理财产品属于p2p吗?)

支付宝上线首个“智能理财助理”,会成为下一个“余额宝”吗?

AI正带动理财领域的人、货、场重构。

记者|张晓云

曾设计出“余额宝”这样低门槛理财产品的蚂蚁金服希望用人工智能和大数据,打造出面向所有用户的理财服务。

6月20日,蚂蚁金服在上海发布了基于人工智能技术的新应用“智能理财助理”,所有支付宝用户均可在支付宝App“我的-总资产”中找到一个以蓝色蚂蚁为头像的智能理财助理,免费获得服务。

有别于传统的智能投顾,用户通过智能理财助理的入口,随时能够进行理财健康体检,对自己的理财行为进行评估,了解持仓风险,学习理财知识,获得个性定制配置策略等等。

“我们认为互联网上的智能投顾是入驻支付宝里的助手,它不会打扰你,但是你有需求的时候会帮助你,给你真正的建议。” 蚂蚁金服数字金融事业群总裁黄浩表示。

黄浩介绍称,智能理财助理这个项目凝聚了蚂蚁金服全球的科学家和工程师的心血。“我们在金融知识图谱、自然语音处理、金融洞察能力,凝聚在这一个小小的产品上,大家看的很简单,背后是最先进的AI技术,最大规模的建模运算和机器学习。比如说金融知识图谱我们相信这个智能助力的产品,是金融知识图谱在中国理财领域最大规模的应用,没有之一。”

黄浩表示,蚂蚁金服会在亿级用户和无数产品内容服务资讯和机构之间,建立亿级财富节点、万亿级的连接。“体感一下,市场上突发了一个事件,它背后和哪一个公司有关系?和那只股票有关系?哪只基金和资管产品重仓了股票?哪个用户持有基金?是不是重仓库,在他的资产配置里,会对他的资产产生什么影响?以上这些关联毫秒相应,我们提不提醒用户?”

据悉,仍在打磨中的智能理财助理,试运行阶段已经帮助超100万用户优化资产,帮助资产风险过低用户平均收益提升12.5%,资产风险偏高用户平均风险降低36%。

黄浩表示,未来,智能理财助理将成为用户的个人财富智能操作系统,同时也将是金融行业的基础设施,“开放并服务全生态”。

事实上, “开放+AI”一直是蚂蚁财富平台的核心。

界面新闻记者从“2019蚂蚁金服财富伙伴大会”上获悉,与去年同期相比,蚂蚁财富平台的非货币基金理财用户数增长超100%。这主要得益于财富号AI能力的进一步提升和入驻基金公司对产品品类和理财陪伴服务的持续深耕。“四岁”的蚂蚁财富平台上已经接入了近5000只公募基金,上线两年的财富号则吸引了80家基金公司入驻。

财富号相当于蚂蚁财富给基金公司提供了一个在支付宝端内的自运营阵地,基金公司在财富号内提供专业的理财产品、以内容为载体的理财教育、理财进阶等服务,财富号及其背后的AI能力则帮助这些专业产品和优质服务精准匹配海量用户。

来自蚂蚁金服的数据显示,AI能力让财富号的运营效能提升超80%。“智能决策参谋”司南和“智能运营引擎”如意构成了首个金融智能运营大脑,实现了全局诊断、智能锁定节点、自动生成解决方案、提供实时效果分析,过去需要3小时才能完成的运营决策,现在1秒钟就能搞定,帮助机构轻松服务亿级用户。

过去一年,入驻机构在财富号上沉淀了1.1万个持仓解读内容,其交易用户数增长了70%、定投用户数增长170%。入驻机构的平均交易金额是同期未入驻机构的62倍,资产管理规模前者是后者的68倍。

“AI正带动理财领域的人货场重构”,蚂蚁金服数字金融事业群总裁黄浩表示,过去的理财是为20%的少数人提供最全面的产品和服务,而今天蚂蚁财富要实现三个全:第一个全是所有人,以及他们的全生命周期;第二个全是全部的货——全资管品类;第三个全是全服务的链路。“在一个人的投前投中投后,我们要实现全生命周期、全资管品类、全服务链路的重组。作为结果是,所有的人在他的全周期里能够购买适合他的理财产品,能够享受全链路的理财和陪伴服务。”

不是。支付宝的理财主要是货币基金,固收理财,黄金etf跟一些股票、基金,没有p2p。支付宝上理财最大头的是货币基金我们最熟悉的当然是**了,**是货币基金,这个可以直接在支付宝软件上查询到:存金宝是黄金etf支付宝上的存金宝对应的是博时基金名下的黄金etf,就是由博时基金出面建立了一个基金,这个基金的钱就只买黄金,再把这个基金的收益分享给大家,这个在存金宝网站上也可以看到:

定期理财类的投向稍微广泛,但是基本都是比较安全的底层资产再看看支付宝里另外一个大类:理财

我们可以看看,图里圈出来的这个长江养老月安享是什么东西,点进去以后是这样的界面:

进去后,会告诉你一些简单的信息,这个时候我们再点圈里的查看详情,进入下一个界面—产品档案:

产品档案里最下面有一个《投资组合说明书》,里面就有详细的说明,介绍了这个理财到底买的是什么:

很明显,这个长江安享主要投的是银行存款,货币基金及各类债券,还有一些固定资产,比如房产跟商业物业,买了应该还是从收房租角度考虑的,像股票,一级市场股权都是不投的,安全性很高。再翻开其他几个同类的产品,像国寿周周盈啊,国寿安鑫盈360天、建信养老飞月宝啊,差不多都是这样的情况。各类基金也都是代销的产品,非p2p现在的支付宝还有块业务就是代销各类基金,包括债券基金啊,股票基金啊之类的,这类产品肯定不是p2p的,但是风险要稍微大一点,不过话说回来,在支付宝买跟在其他地方买是一样的,并不会因为是在支付宝买就安全一点。比如首页推荐的几个基金:

兴全的趋势基金是股票型混合基金,就是在股票市场买股票的。华夏理财30天债券a是债券型基金。这个页面的3个优选基金都是****相关的,因为今年上半年****行情比较好,所以支付宝给我们选的优选基金都是****相关的。那这里的投资海外,主要是通过qdii来买国外的股票,这个华夏全球已经标注了qdii,下面这个上投摩根也是qdii的。总结下,支付宝的理财大部分是由类固收产品跟股票基金,债券基金构成的,肯定都不是p2p。除了股票跟债券基金外,支付宝的**、定期理财都是风险比较低的投资品种。更多财经知识,欢迎关注金融读书笔记的头条号!

想要理财的人必看的一篇文章!(建议点赞+收藏,避免想看的时候找不到了!)

现在国内几乎全民理财,一篇23岁的年轻人,手里2万元如何理财的文章,下方有接近10万的赞同。这不,保险公司也来凑热闹,针对国内爱理财的情况,推出各类的理财险,但是我要告诉你一个残酷的事实:市面上多数的理财险都是坑!

拿大品牌某安的万能险举个例子,在这上面踩雷的人可不少,看看你就知道自己怎么掉坑的:

本文重点:

理财型有哪些?坑在哪?

支付宝的理财保险怎么样?

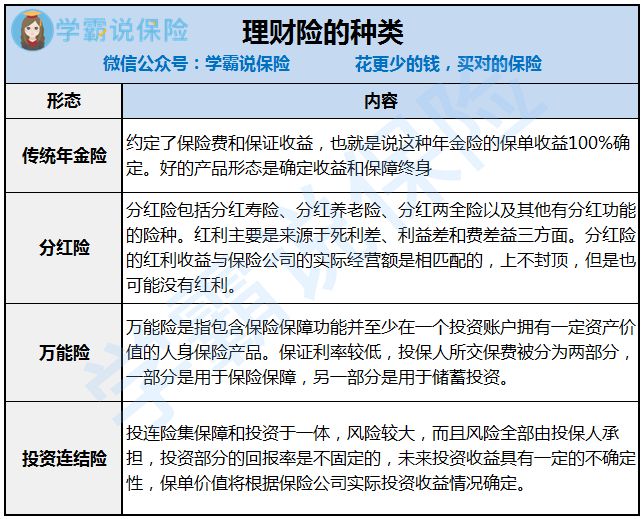

市面上的理财产品很多,但是仔细的按种类来分分,主要可以分为以下这四类:年金险、万能险、分红险和投资连结险。下面用一张图,先用官方的语言解释一下这几种险种!

下面用人话解释一下:

(一)传统年金险:

也就是我们先每年交给保险公司一笔钱,等到约定的年限之后,我们再从保险公司那按期领钱。

年金险解决的就是人活得久的问题,主要还是为养老做准备。

坑:年金险的收益真的很糟糕!保险宣传页面上吹得预定利率有4.25%,但是事实是怎么样呢?

举个例子:太平人寿的财富智赢年金险,3年交30万,5年陆续把这30万领回,irr也就是收益只有1.69%,这样的收益,让人看到都觉得哽咽。

年金险一直以来都是遍地是坑的保险了,教你一招,让你超越99%的人:

(二)分红险:

同样也是交一笔钱,若干年后就能轻松五位数存入六位数取出,并且分红险一般都是号称将公司7成的利润分给投保人呢!

坑:在给保户分红这件事上,保险公司既是裁判员,又是运动员,实际利润有多少?以及每个投保人占多少份额,这一切都是保险公司说的算!

过去赚钱的公司不代表未来也赚钱!

最重要的是,很有可能分红为0呢!至于怎么算的,只有“你大爷”保险公司才知道!

分红险是一直是“投诉的高发区”,并且也是销售误导行为较高的一款保险,各位朋友,请擦亮你们的眼睛,不要被分红所迷惑了,快看看这篇文章保护好自己!

(三)万能险

既包含投资又包含保障的人寿保险,当我们交保费的时候,我们的保费会分别进入两个账户:一个保障账户、一个投资账户。

万能险是比较灵活的,可以根据自己不同责任时间段调整这两个账户的分配比例,假如在家庭负担比较重的时候,那么你就可以适当增高保障账户的额度;而投资账户,就交给保险公司打理,每年会有一个保底的利率,是写进合同里的。

坑:实质就是短期的保障加上长期的投资;

保障通常都是一年期的,随着年龄的增大,保费会呈现越来越高的趋势,比起保费恒定的产品来说,实在不划算;

投资账户这里也有个坑,想往投资账户充值,那么需要扣除“初始费用”,想要从投资账户里取钱,那要扣去手续费!扣完这个那个,收益其实所剩无几。

万能险的“灵活性”只是针对其他几款理财险而言相对灵活,但是其实也很鸡肋!不要被保险人一忽悠就买了,快看看这篇文章就明白是怎么回事了!

(四)投资连结险

是一种新形势的终身寿险产品,跟万能险一样集保障和投资与一体。保障作用主要体现为保险人保障期限内身故,会获得身故保障金;投资方面指保险公司利用投保人支付的保费进行投资,以此获得收益。

这东西听起来很厉害一样,但其实跟购买基金一样,要自担风险,不保本,分险系数较高!并且投资期限较长,一般要持续投资5年以上,短期投资的话退保会损失较大。

坑:收费复杂,除了支付保障功能的保费外,投资账户还要支付初始费用、资产管理费用、部分领取费用等等多项费用,扣除之后,不一定还有收益!并且投连险是自付盈亏的,有可能赚钱也有可能亏损,别说理财了,不亏损都算好的了。

投连险大家可能了解的不够多,但是也劝大家不要轻易去尝试这些自己不懂的险种,毕竟这个险种的风险比较大,别的年金险、万能险、分红险只是收益低的问题,但是这个投连险是有可能连本钱都不保的,切勿盲目尝试!

好的,给大家介绍完这几种理财险之后,大家也清楚了这些理财险的真面目了,在投资的时候还是要小心再小心!买保险最重要的还是先做好保障再理财!

如果有什么想问我的,私信或者点击下面的链接就能找到我!

点击一键关注微信公众号二、支付宝的理财保险怎么样?由于篇幅的问题,在这里我只给大家介绍支付宝上的一款理财险,如果想了解其他的理财险可以私信问题,如果很多人问,我也会再出多一期的!

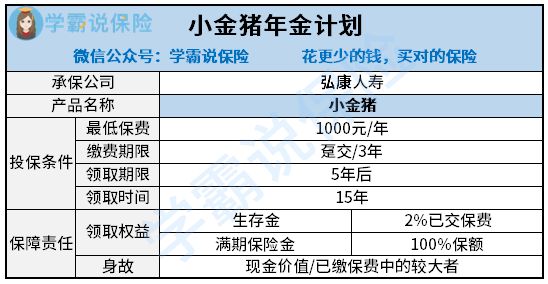

今天要介绍的是宝爸宝妈喜欢买的小金猪·资产计划年金

这个宣传页面看得我也相当心动:

单利5.75%,零风险,100%领!

不过呢,单利这个大家就不要在意了,这是销售管用的伎俩来的,根本不具备参考价值!

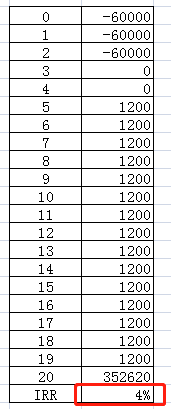

这个保险实质就是一个年金险,年金险大家只要关注一个数据就好了——IRR举个例子算给大家看:

0岁的宝宝,每年交6万的情况下,交3年。

5年后开始领取,一共领15年

也就是5-19岁每年领1200元,20岁那年领满期生存金352560元。

从上图的IRR计算中我,我们可以看到小金猪

这个结果是四舍五入后的,准确的小金猪的3.97%左右,非常接近4%!

总的来说这个利率是算不错的!国家的通货膨胀率在2%-3%左右,小金猪这样的利率是跑得赢通货膨胀的。如果宝爸宝妈喜欢的话,是可以买起来的哟!

相关文章

最新评论