历史性的一周过去了,美股比特币最终都涨了,但市场已经彻底变了!

- 综合新闻

- 2025-04-13 00:51:05

- 5

- 更新:2025-04-13 00:51:05

来源:华尔街见闻

美股波动性罕见超越新兴市场和比特币,同时一向被视为安全资产的美债剧烈波动,这让投资者开始质疑持有美国资产的明智性。瑞银认为,一旦全球无风险利率出现波动,意味着所有市场都将被颠覆。分析师Ed Al-Hussainy更是一针见血地指出:“我其实不担心衰退,我担心的是金融危机。”

美股周五重回涨势,看上去市场风险偏好情绪恢复,但实际上投资者已经开始质疑美国资产的安全性,尤其是美债的剧烈波动,让金融危机的恐惧再次笼罩华尔街。

过去一周,美国10年期国债收益率创下20多年来最大单周跳升,美股则跳水后又暴涨。表面上看,标普500指数周涨超5%,美债收益率回到2月水平,比特币收盘走高,似乎一切如常。

然而令人不安的是,本周美股、美债和美元同时下跌的现象,正是典型的新兴市场特征,而非全球最安全资产的表现。尤其本周美国长债出现如此大的波动,流动性危机似乎就在眼前,这让投资者开始质疑持有美国资产的明智性。瑞银集团首席策略师巴努·巴韦贾更是表示:

这太可怕了。我们正在重新定义全球无风险利率,如果全球无风险利率出现波动,它将颠覆所有市场。

历史罕见,美国资产波动性超越新兴市场和比特币

特朗普最近的关税政策不仅损害了对美国经济的信心,也动摇了投资者对美国政策方向和美元资产的信任。即使以华尔街漫长的历史标准来看,本周都是一个惨烈的交易周,美股像是坐上了过山车,美债美元的走势更是暗示美国避险地位似乎不保了:

周一,因所谓的乌龙关税消息,美股上演15分钟脉冲式巨震,纳指一度低位暴拉10%,美债跳水。

周二,不会关税豁免的消息粉碎美股反弹希望,道指盘中高位狂泻超2000点,标普抹平超4%涨幅转跌,美国国债市场则出现去杠杆式大跌。

周三,美国暂缓部分关税,三大美股指至少收涨近8%,标普创2008年来最大涨幅,美股交易量创下300亿股的历史新高。十年期美债收益率冲高回落。

周四,全球投资者逃离美国资产,美国股债汇三杀,纳指跌超4%,美元两年来最大日跌,黄金新高。

周五,美联储暗示或出手,美股反弹收涨,但美债美元的跌势,警示着美国避险天堂的地位似乎不保了。

Loomis, Sayles & Company的投资经理Andrea DiCenso表示:"美国市场是否开始表现得像新兴市场?毫无疑问,是的,这正是我们所看到的。"

根据数据显示,美股ETF的波动性甚至超过了追踪新兴市场的基金,也一度高于比特币。这种情况除了疫情、去年8月危机和美联储激进加息时期外,几乎从未出现。

Renaissance Capital的Neil Dutta在给客户的邮件中直言:"标普500指数像加密货币一样交易,这可能不是好事。"

无风险利率剧烈波动,预示金融危机重演

当长期债券市场波动剧烈、利差巨大且流动性低下时,会影响所有其他资本市场,特别是对利率和美国政府债务构成上行压力,长期下去甚至可能演变成金融危机。

美债的波动率在本周跃升,20年期美债波动率迅速赶上VIX美股波动率。

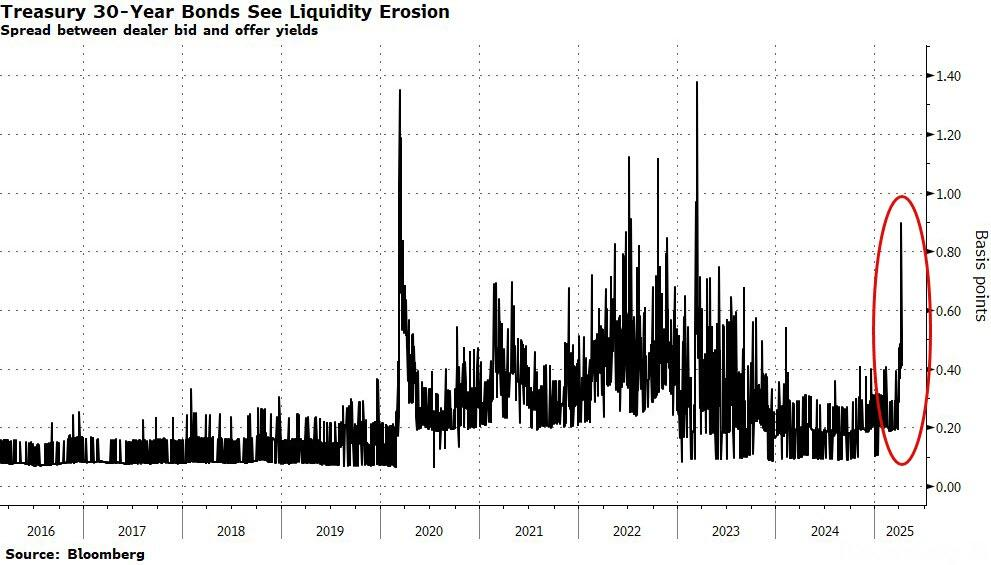

尽管本周30年美债跌幅没有延续上周,出现全面扩大的走势,但基准30年期债券的买卖价差出现了一些裂缝——这是美国国债收益率曲线长期流动性下降的一个信号。本周价差几乎达到了整整一个基点,这是自2023年初以来从未见过的水平。

美国以外地区对美国股票、固定收益和货币资产质量的信心已经受损。基金经历Nathan Thooft表示,“问题在于,这是暂时的冲击还是长期的转变?我们仍然相信前者。但这并不能否认,一些大型资产所有者正在寻找避险资产的替代品和多元化配置。”

分析师Ed Al-Hussainy更是一针见血地指出:

我其实不担心衰退,我担心的是金融危机。

资金涌向避险资产,华尔街呼吁美联储干预

金融危机的阴霾,让全球投资者撤出美国后,涌入欧洲债券市场、黄金、日元和瑞郎等避险资产,以规避更广泛的动荡。

德国债券收益率本周基本保持不变,而美国10年期债券收益率飙升逾50个基点,这是自1989年以来美国国债收益率落后于德国国债的最大幅度。与之相对的是,美元指数跌穿100心理关口,创下自2022年11月以来最严重的两周跌幅,欧元兑美元则大幅升值,本周升值幅度升值超过日元。

极端波动给投资者和交易员带来了空前的心理压力,华尔街已出现要求美联储干预的呼声。周五,摩根大通CEO戴蒙表示,他预期美国国债市场将出现"混乱"。

"当你有许多波动的市场、国债交易价差非常宽、流动性低时,它会影响所有其他资本市场,"戴蒙在财报电话会议上表示,"这是美联储应该干预的理由,而不是为了帮助银行。"

值得庆幸的是,美联储票委Susan Collins周五表示,如果市场状况变得混乱,美联储"绝对会准备好"帮助稳定金融市场。但她同时强调:

市场继续运行良好,我们没有看到整体流动性担忧。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

有话要说...