兴银理财景嵩:抢抓行业发展机遇 走理财业务高质量发展之路

12月16日,由主办的“坚定信心共创资管新局--中国资产管理论坛·2023风云际会”在云南昆明举行。兴银董事长景嵩发表主题演讲《抢抓行业发展机遇,走理财业务高质量发展之路》。

景嵩表示,2024年随着市场的复苏,权益市场将有更大的作为和空间,欢迎同业一起合作,为广大客户提供更为丰富、多元、优质的产品。

以下为主题演讲速记:

景嵩:今天我的题目是抢抓行业发展机遇,走理财业务高质量发展之路,有两个方面,首先对行业的发展历程做一个回顾,接下来谈一谈对理财未来发展的一些思考。权当抛砖引玉。

首先看一看行业这些年的变化,理财的增长经历了三个阶段,刚才讲的资管新规发布了5年,但是真正执行只有不到4年的时间,因为有一个过渡期的安排,大家也看到了有这样的一个变化,最高的增长率60%。

随着资管新规的变化之后,按照净值化的转型要求,出现了一个新的变化。同时也经历了市场的振荡冲击,出现了负增长,上半年末到25万亿,这个变化很大,反映了投资者们的一些诉求和投资结构的变化。

看四年的转型之路有四个方面值得总结。

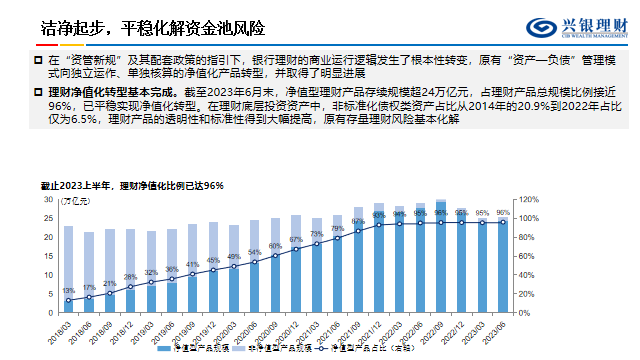

一个是洁净起步,平稳化解资金池风险,2014年20.9%,2022年6.5%,整个是下降的,这是整个资管新规的要求,把原有的存量的风险做到了充分的化解。

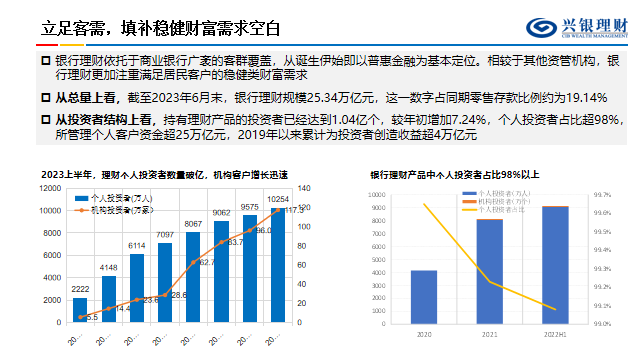

第二方面立足于客需,填补了稳健财富需求,理财依托于客群数量,一开始就是有基本定位,较其他的资管有它的优势,满足了金融客户稳健的需求。6月末25万亿,占比19.14%,就是1:4的关系,市场空间非常大。投资者结构上有很大的转化,持有理财产品的投资者1.4亿,结构在变化,人数在增加,个人投资者的占比98%,有50%是不能干的,所以只能围绕这些客人做。其实为个人投资者的创造收益是非常丰厚的,达到4万亿元。

第三个方面是优化了投向,精准触达服务实体经济,发挥了自己的优势,从原来的间接融资转向直接融资,助力了实体经济的发展,6月末看到的通过投资债券、非标等方式实现了投资实体经济超过19万亿,大部分投向了实体经济,“”区域发展和扶贫专项的超过了1000亿,中小微企业超过3.5万亿,为实体经济贡献非常大。

第四个方面是多元的配置,助力了多层次资本市场的建设。理财资金投资ABS,非标,带动了发展,满足了实体企业的融资需求。信用贷为例,2023年上半年的托管数量可以看到,理财资金对信用贷超过了50%,同时理财投资信用贷占理财行业的43.96%,理财公司是信用贷的选择之一,总体而言理财已经实现了洁净起步,切合了居民、保值增值的需求,和多元化的投资需求,切合了多层次资本市场和直接融资体系建设方面,切合了国家新旧动能转换和产业转型升级的需求。三个切合,为银行理财未来的发展打下了坚实的基础。

所以我们再看一下未来的展望,居民理财经历了存款高的时代,扩张和人口红利下的不动产投资时代,和特征明显的保本理财时代,就是银行理财从池化的过程,现在进入了净值化的时代。连接金融财富和资产的,一端是居民的财富,另外一端是金融资产,催生了财富管理的机会,就是资管行业的本能和职责。

资本市场的改革逐渐的深入和推进,金融资管机遇不断的涌现和增加,市场供给逐渐的丰富。

具体而言,说到财富管理的源头,2022年末居民个人资产超过了250万亿,未来10年,预计个人金融9%的增长,按照刚才讲的四分之一或五分之一的比例,大家可以看到银行理财子整体规模的空间很大,结构上看,过去十年,2013年36%,提升到2022年47%,今后占比将超过50%。

所以我们认为居民财富的积累将极大的催生财富保值增值的需求,推动居民理财意识的增强。

在此背景下,财富管理仍然是一个重要的手段。我们再看一下居民的配置持续发生了转变,金融资管的占比提升了,居民家庭的资产构成中,住房占比最高的时候达到60%,在结构调整中,银行理财和资管产品各占26.6%,定期和活期22.4%。居民非金融存款从2013年的3%,提升到2021年50%,个人金融资产的配置转向了多元化,存款等占比逐步的下降,也是大势所趋。在此过程中居民客户的风险偏好是偏低的,所以很多资产不适合大多数人,也不适合大多数个人客户,银行理财大量的绝对收益产品,以绝对收益为主,天然满足了广大客户的基础性的资产配置需求,银行理财在这个过程中有很大的挑战。

再看一下,共同富裕,2023年上半年全市场的理财27万亿,其中可以看到,国有行占比87%,主要满足乡村城镇居民理财需求的城商行占比13%,农信社的规模低于13%,从兴银理财自身的建设,主要重视了行外渠道的建设,截止到11月末行外渠道突破8000亿,母行的财富实现了代销合作,结构超过430家,覆盖了60家城商行,13家其他的银行,为理财行业的第一。为我们未来把握农村经济的发展打下了坚实的基础。

刚才提到了投顾业务方兴未艾,理财者为百姓管理好财富,比单纯做好产品目标更进一步,银行理财天然具备买方投顾的基础,银行理财依托母行的渠道,充分借用母行的资源,推动投资者的陪伴工作,扎实发力投顾业务,所谓三分投,七分顾,以顾代投,就是银行理财的定位。银行理财借助母行的优势,通过数字化的工具实现了千人千面,从投资者的利益出发,也是投顾的理想形态,所以我相信,投顾业务是银行理财必须要把握的未来的发展机遇。

再看一下资产端,2022年全球的规模下降,2010年110万亿美元,下降到98万亿美元,降幅13%,中国的资产市场规模仍然保持稳定的增长,虽然实现了0.1万亿的增长,也是正向的,但增速放缓了。

回顾一下2023年投资有三点,资产配置转向了安全,重视绝对收益,做好风险管理,按照要求,降低了风险,多元配置提升,投资分段化,成为资管机构关注的重点。

银行理财要做好投资端的内涵提升和外延的扩展,重点把握三个方面的机会。

一是持续深化投研赋能,守住投资的基本盘。作为理财子公司客群基础,资产构建各个环节而言,固收业务是银行理财的天然的优势板块,兴银理财客户画像,产品画像,创造了细分领域的产品,产品涵盖了一天到3天的主要的期限,运作形式是T+1,品类齐全,未来银行理财投资积极用好投研赋能和科技赋能,向精细化,数字化方向转型。

投研方面完善配比和策略管理,提升研究的覆盖面和输出的频率,促进投研的互动,提升投研的转化效果。

科技赋能方面,构建内部资产,推动宏观曲线等指标控制建设,立足数据模型,加快覆盖风险管理压力测试等环节的建设。进一步扩大投资管理边界,打造固收的全产品。

顶层设计不断完善,权益投资潜力巨大。资管新规已经有细则,为银行理财的发展预留了空间,特别是权益类的资产,公募理财直接投资于股票,为银行理财把握资本市场发展基于打下了基础。市场方面,资本市场的活力和韧性提升,提供了很好的环境。混合类,权益类产品占比不到8%,但是从未来多元资产的配置,丰富体验的角度看,加大权益投资力度是银行理财的必修课,由于理财产品竞争程度低,绝对收益等等特征,未来一段时间的理财重点采用了自主管理+委外的布局。

绝对收益为主,相对收益为辅,我们认为深度价值策略是权益产品的核心,包括动量策略和反转策略在内的很多,今年我们发行了首支权益产品,后续将深化多元策略,提高主动投资能力,主动布局价值、红利等的产品。我们发挥了母行的优势,坚决市场定位,和公募,私募基金,开展了联名产品合作,发行了超过50亿的联名产品。2024年随着市场的复苏,权益市场将有更大的作为和空间,欢迎在座的同业一起合作,为广大客户提供更为丰富、多元、优质的产品。

资产化的深度推进,另类投资持续布局。资管机构可投资的范围在逐渐的放开,给予了银行理财资管机构更大的市场空间。对银行理财而言,探索现金流之外的多策略的产品布局是银行理财未来差异化的重要的举措之一,银行理财建立全市场的资管能力,通过债券、ABS、优先股等,资本市场和表内融资体系融合,优选特定区域和行业,促进自身的结构调整,挖掘投资机遇。这类资产具备的低波动的特征,对银行理财是一个补充。

随着资本市场改革的推进,这些投资工具市场容量进一步的扩大,必须要把握这个机遇,持续丰富投资品种的工具箱。我们认为园区资产等在政策支持的情况下也有很大的空间。

最后感谢大会的邀请,希望能与在座的金融同仁们合作,同舟共济,着力奋进,一同把握资产管理和财务管理市场的巨大机遇,谢谢大家!

相关文章

最新评论