又降息!聊聊最近民营存款的建议(又骂保险代理人?聊天记录曝光,最后两句真的灵魂拷问!)

最近民营银行密集发布降息公告,整个存款市场在可预见的未来,利率都将越来越低。

很多财神担心,以后有竞争力的产品越来越少,最后没有产品可以上车了咋办?

利率如果继续降低,会不会影响到已经存入产品的收益?

课代表今天跟大家简单聊聊。

课代表先说3点看法:

1、现在主流的民营银行,基本上都没有高息产品了。所以很多财神开始了“存款下沉”,找更小体量的、更隐蔽的产品。

课代表还是提醒大家注意风险,本来存款就是追求安心,如果四处存到各种小银行,安全系数低,并且管理起来很麻烦。

2、存款保险的50万,是包含本金和利息的。所以如果严控存款保险的话,注意本金+利息不要超过50万!

没必要为了会员权益,可以去存50几万。本金安全第一。

3、如果是近期推出的,利息特别高的产品,建议谨慎参与了。

现在的大环境,你得想一想,它给你这么高的利息,真的稳吗?

除此之外,

✅对于有些民营银行老用户,如果开通过白名单,现在可能还能看到部分银行的VIP产品,趁着现在还能存就赶紧上车。

长期不动的资金可以适当考虑3-5年的长线产品,提前锁定利率。

这种产品越来越少了,基本上都是游击战,或者有门槛。

比如最近某银行的周年活动,买理财送存款券,值得参加。(课代表的知识星球有攻略。)

✅对于和课代表一样,已经上车民营银行存款的财神,特别是锁了3-5年期产品的,短时间内就别担心了,咱们的收益在存入的时候已经确定。除非发生不可抗力,否则降息对已经存进入部分的收益不会有任何影响。

✅对于之前没上车,现在想上车的新用户,现在绝大多数车门已经焊死,短期应该不会再开门。

目前公开可以聊的产品,大家倒是不如看看微众银行。

存款方面,微众目前有两个产品可以重点关注:

⭐️大额存单C类,20万起存,类活期3%,随时有额度,随时可赎回。

虽然3%的收益不算特别高,但是胜在灵活。

(大额存单C是邀请制,如果你看不到,建议就是多用微众活期+和活期+Plus,多放点闲钱,时间久了系统会自动邀请。)

⭐️可质押存单:5年3.35%/3年3.25%。

放眼整个理财市场,存款的替代产品有这几个:

✅短期收益神器-微众活期+

活期+是咱们的老朋友了,课代表平时会放些零钱在里面,以备不时之需。

这个产品虽然是理财,但是采用摊余成本法,风险等级只有R1。

说人话就是收益稳定,每天有正收益,不容易波动。

你可以把它理解成高收益的余额宝。

最近2年,不管债市大跌小跌,活期+都没有出现过回撤,持有体验非常好。

活期+每天都会更新收益,并且支持“快速赎回”功能,用不到的时候就赚收益,用钱的时候可以随时取出,很适合通过理财赚个早餐钱的情况。

目前的收益大概在2.4%-2.9%,虽然不算特别高,但是胜在稳健和灵活。

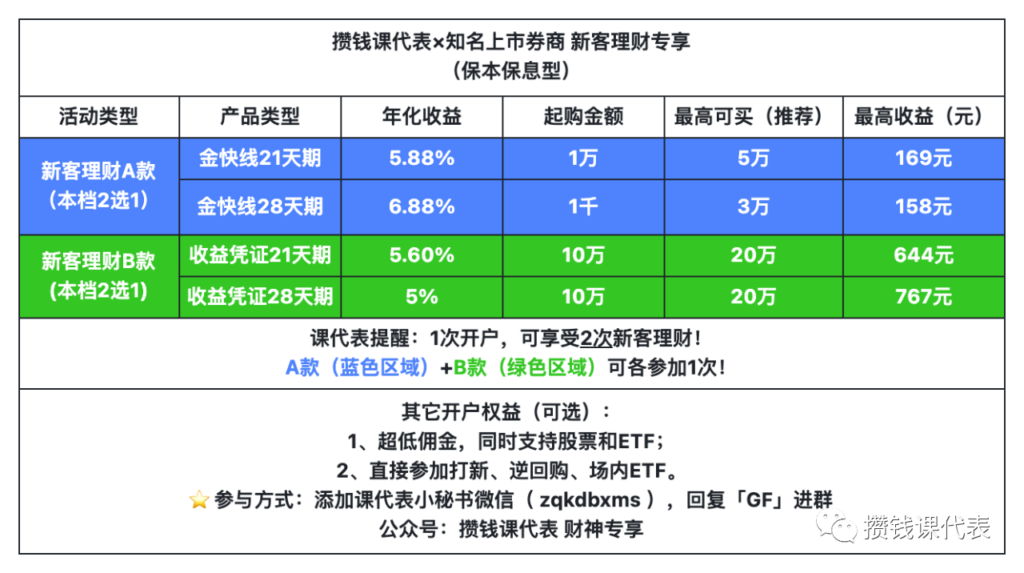

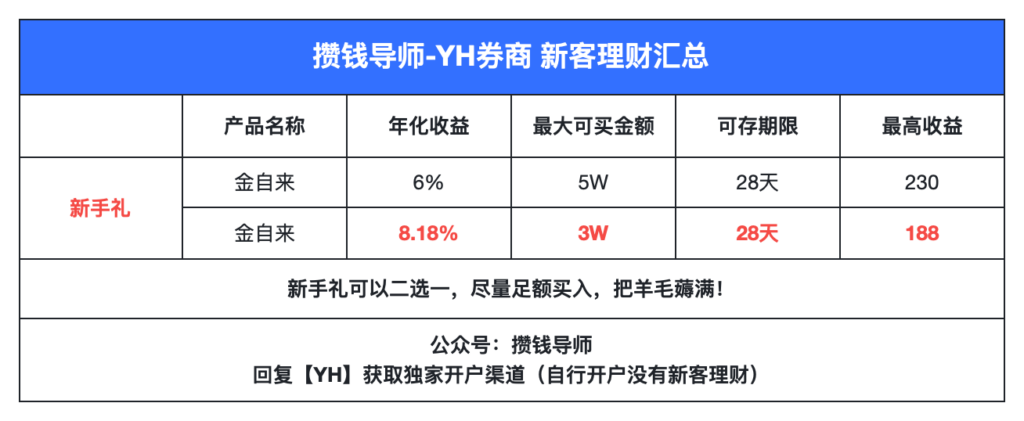

✅券商新客理财

如果是一笔闲钱,想要放1个月左右,可以考虑券商的新客理财产品。

券商新客理财是保本保息的!

你可以理解成证券公司为了吸引新人开户,准备的新人羊毛。

每一家券商都财大气粗,并且是上市公司,再加上券商行业竞争异常激烈,对它们来说,花几百上千补贴一个新用户,没问题。

一个人可以同时持有三个证券户,课代表比较推荐下面三家:

✅GF证券

✅YH证券

✅GY证券

如果有需要的话,直接找小秘书开户就行:

月末赚笔8.18%!券商新客理财攻略

最后提醒一下:

一定要闲钱理财,并且注意分散持有。

短期要用的钱,放活期产品,不要放会波动的产品。

本金越多,越要注意分散配置,不要都放在一个账户里面。

想要高收益,就得注意合理的配置。

共勉。

↓更多理财攻略,请关注:

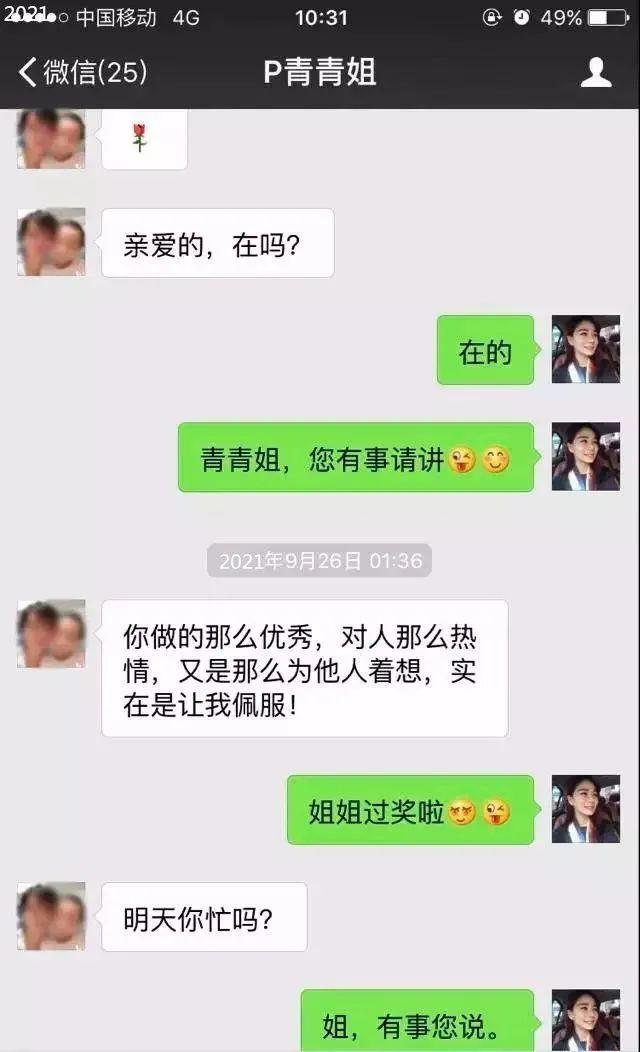

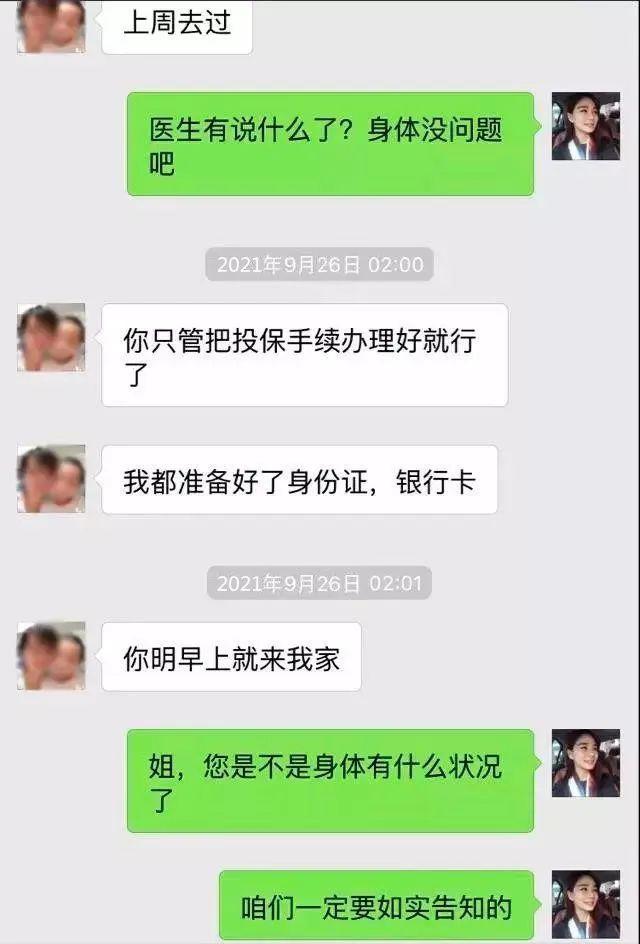

这是件真实发生在我们身边的事。

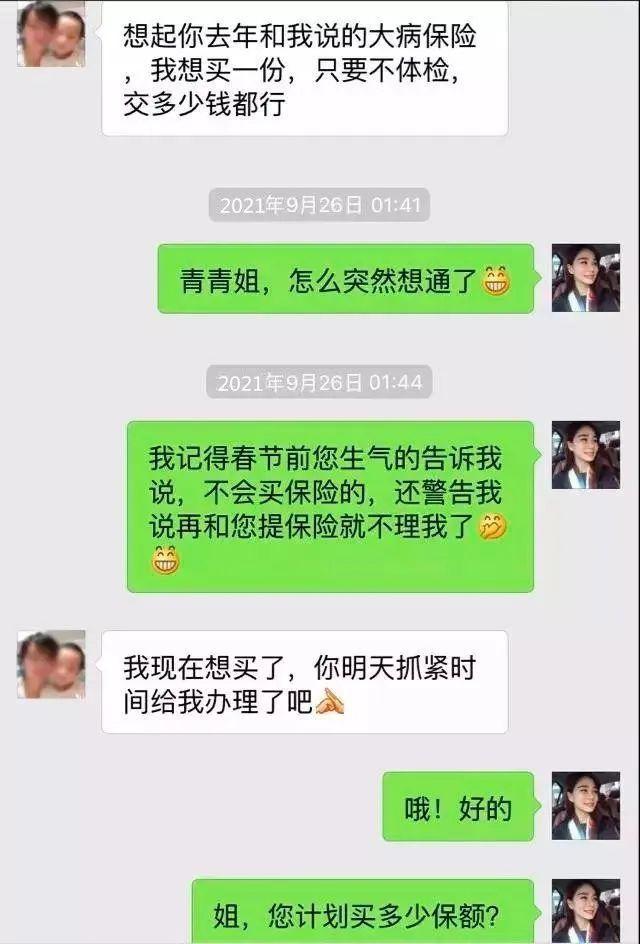

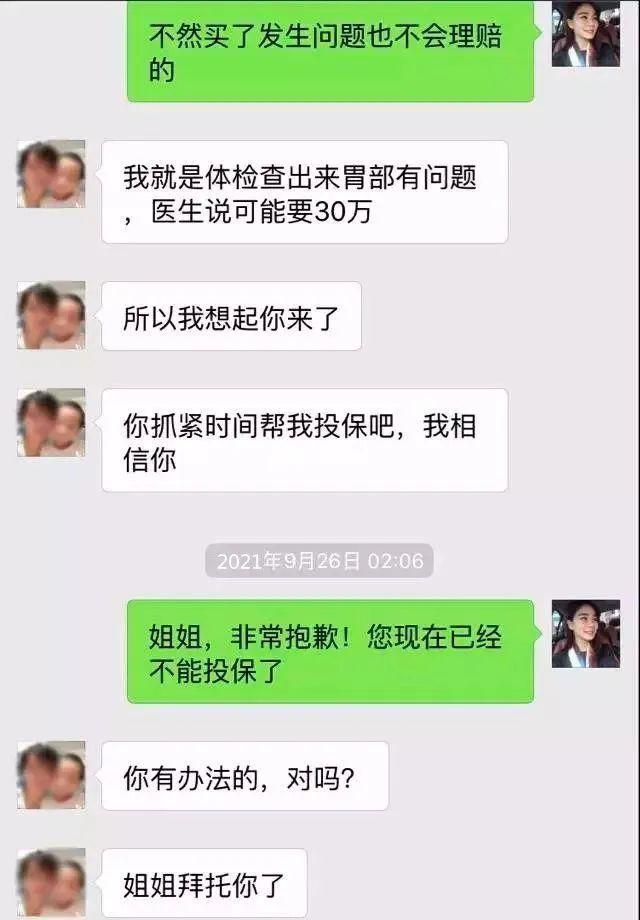

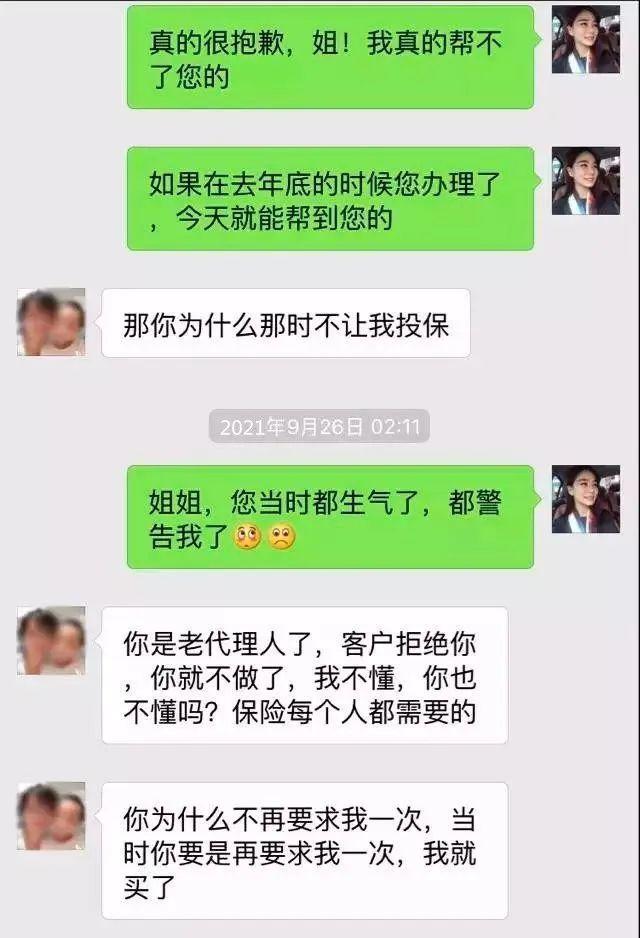

我曾向一位认识很久的客户多次介绍过重大疾病保险,但她都拒绝了。过了很长一段时间后,她又突然找到我说要投保,但可惜已被查出胃部有大问题,不能买了。

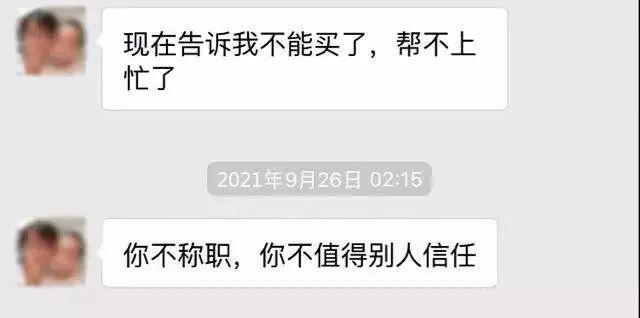

下面是她和我的聊天记录,虽然有点无语,但我承认,她最后的两句话,深深地拷问了我的职业良心。

这引发了我两个方面的思考:

我想对客户说:保险其实就是预防万一,没病当存钱,有病可以救命,千万不要怀着侥幸心理,因为你在拿家人的生活去赌。赌赢了也没得到什么,钱如果不放在保险公司,也只不过换了个地方,放在银行里,基本都被花掉了;万一赌输了,就输掉了一家人的生活,负债累累,可能再也回不到以前的生活。

我想对每位保险代理人说:保险代理人是什么?向客户传达保险理念,为更多家庭送去保障,这难道不是我们的职责吗?为什么客户一拒绝就退缩,为什么不再争取一下呢?如果我当初再争取一下,她可能就买了,现在就能获得一大笔保险金,一家人的生活就不会被改变。

买保险不是因为有钱,而是因为有资格

保险代理人“缠”着你,让你买保险,不是因为你有钱,而是因为你有资格!

如果有一天你老了,你病了,支付再多的保费也没用,保险公司是果断拒保的。

很多人知道这个道理,却始终无法让自己下定决心去执行这样侥幸的心态去等待,其实只要想想,如果有一天老了,病了,你愿意花保险公司的钱还是花自己的钱?

人的一生都会经过生老病死,可能你只有“心甘情愿”的给医院交一大笔医疗费,不管你是否愿意买保险,而唯一的区别就是不买保险花自己的钱,买了保险花保险公司的钱。

关于保险的10句肺腑之言

01、其实每个人都“买”了保险

不论你有没有购买保险,你都已经投保了,不同的是你向自己的荷包投保还是向保险公司投保?不管你买没买保险,其实你都已经“买”了,不同的是当风险发生的时候是你自己出钱买单还是保险公司出钱买单?

02、买不买保险都会“后悔”

买保险的人会后悔,是因为一旦发生理赔,就觉得买少了;没买保险的人也会后悔,是因为一旦发生风险,很可能花光一辈子的积蓄,甚至倾家荡产、债台高筑,而这一切后果只因为当初一念之差想省下那笔小小的保费。

03、买保险是买倍数

如果今天买了一份保险,万一明天或者后天就发生了风险,那么保险公司赔给他的钱是他今天所花的钱的多少倍,这是衡量一张保单保障意义的有力数据。对于40岁以下的人,这个数字应不低于20。

04、保险保的是明天的风险

有人说,我现在买一份30万元的保险,如果每年交1.5万元,要交20年的话,保费攒起来也有30万元了,可每年的物价都在涨,30万元到那个时候还能干什么用呢?问题是,你用什么办法来保证你在未来20年中是平平安安和健健康康的呢?

05、保险不是啥时候都能买的

有人觉得现在还很年轻,暂时应该不会有风险,等年龄大些了再买保险也不迟。有一个朋友就是这种想法,后来患上心肌梗塞,装了两个支架花了7万多元,后悔没买保险。他还有更应后悔的,就是他这一辈子再也不能买保险了,因为保险只卖给健康的人。

06、保险不是想买多少就可以买多少

保险从本质上说保障的是被保险人未来所能创造价值的能力。比如一个40岁的人,年收入5万元,他可以买到1000万元的保额吗?答案是否定的。

07、保险是理财,不是投资

我们来考虑这样一个简单问题:你在保险公司买了100万元的重疾险,刚交了一年的钱就得了大病,保险公司就要赔偿我100万元,这100万元真的是保险公司赔的吗?

保险公司可是商业机构而不是慈善机构,它从哪里拿钱来赔你?说白了是拿没出事的人交的保费赔给了出事的人,平摊到每一个没出事的人头上的钱叫保障成本。所以要想投资赚钱就不要买保险,买保险赚钱的可能只有一个,就是在交费过程中发生风险。

08、保险首先满足的是被保险人的最后费用

有人说,保险是死了以后才给钱,我自己享用不到,干嘛要买?设想一下:一个人如果得了一个很严重的病,需要80万元的治疗费,此时他如果向其他人求助会是什么结果?而此时如果这个病人有一张100万的保单,结果又会是怎么样呢?

09、保险分为保障型和保证型

很多有钱人都觉得自己的资产足以应对风险,所以不用买商业保险。那么我们换一个角度:如果你有一亿元的资产,但当你躺在病床上,对这一亿元的资产失去管控能力时,你又如何确保你能拥有生命的尊严呢?

这就是西方有钱人大多会购买高额寿险的原因:或者凭空创造一亿元,或者免税转移一亿元。一个发育成熟的保险市场,保证型保险的市场份额一定远远大于保障型保险的意义和功用。

10、商业保险是社会保险的有效补充

很多人在单位都享有非常好的福利,觉得看病都可以报销,没有必要再买商业保险。事实上,医疗保险保障的是由于看病产生的费用,疾病保险保障的是由于得病而造成的损失。显然我们的社会保险属于前者的范畴。

相关文章

最新评论