天然橡胶期权

天然橡胶也叫天然胶乳,与石油、煤炭、钢铁并列为“四大战略物资”。我国为全球第一大天然橡胶消费国,天然橡胶消费结构以轮胎业为主,每年需要进口大量天然橡胶,每年的消费量占全球消费总量的45%,在全球产业链中具有重要地位。但是国内产量严重不足,与国内需求相比有着重大缺口,整体自给率不足15%,因而国内胶价受到国际胶价影响较大。而天然橡胶期权的上市有助于增强我国在大宗商品市场的定价能力。

01 什么是天然橡胶期权?

我们先来回顾一下什么是期权。期权,也称选择权。“期”代表未来,“权”代表权利,是指期权的买方有权在约定时间内,按照事先约定的价格买入或卖出一定数量标的物的权利。买方需为获取的权利支付权利金,卖方作为履行义务的一方收取权利金。

举个栗子

假如你要买一辆车,支付了1万元的定金,和4S店签了一个合同,合同约定在未来3个月内,不管那辆车在此期间的市场价格如何变动,你都能以100万的价格购买该车。

这里的1万元的定金,就是权利金。

到时候买或者不买是你的权利,即使2个月后车价上涨到105万,4S店也必须以约定的100万卖给你。如果车价下跌,你可以选择不买,最多损失1万元的定金。

总的来说,天然橡胶期权其实就是天然橡胶期货期权的简称。买入天然橡胶期权,就意味着拥有了在未来约定时间内,以约定价格买入一定数量的天然橡胶期货合约的权利。

02 天然橡胶期权上市的意义

1.补齐风险管理拼图

天然橡胶价格波动较为剧烈,在上市农产品期货品种中具有较高的波动水平,对于风险管理的需求巨大而迫切。2016年以来,“保险+期货“连续三年被写入中央一号文件,这给橡胶种植农户提供了一个管理价格风险的有效手段,而场内期权可以与期货相结合,补齐风险转移机制的拼图。

2.增强大宗商品定价能力

天然橡胶期权不但可以满足橡胶种植农户、橡胶产业企业的风险管理需求,还可以丰富我国期货市场天然橡胶产品系列,进一步扩大天然橡胶期货市场规模、促使天然橡胶期货市场发现更真实的价格。在"一带一路”倡议和海南省建设自由贸易港的政策背景下,推出天然橡胶期权能够提升我国天然橡胶期货市场的国际影响力,增强大宗商品定价能力。

3.助力脱贫攻坚

我国天然橡胶生产区在云南、海南两省,属于贫困县集中的地区,推出天然橡胶期权将助力打赢脱贫攻坚战,有助于乡村振兴。

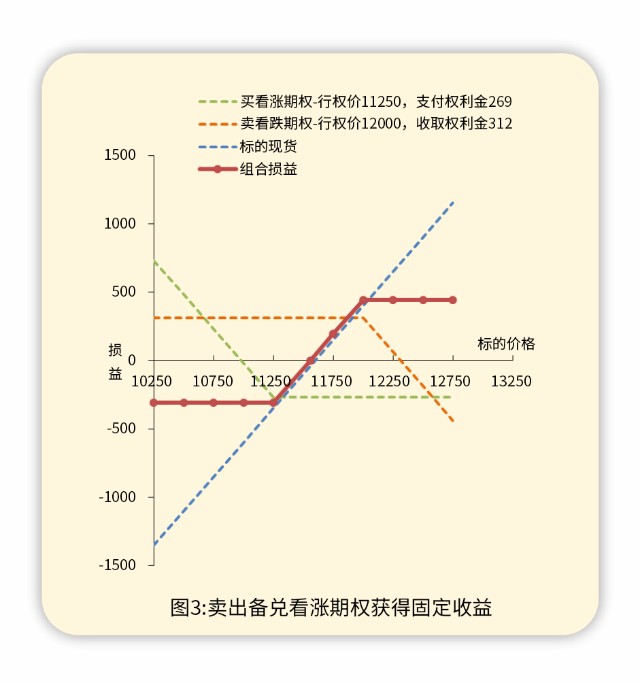

03 认识天然橡胶期权合约要素

天然橡胶期权于2019年1月28日在上期所上市。下面是天胶期权合约要素表:

04 天然橡胶期权的应用

面对剧烈波动的市场价格,天然橡胶期权在企业套期保值、规避风险上有着突出的优势。天然橡胶期权的运用,一方面可以增加采购端、销售端的抗风险能力,另一方面还可以提升企业对于利润的管理水平,降低企业经营成本,从而提高企业竞争力。

1.锁定利润,规避原材料价格上涨风险

对于天然橡胶下游终端企业,最希望的是以尽量低的价格采购原材料,而最大的风险为原材料价格的上涨而带来的利润下滑或亏损。为化解上述风险,企业在接受订单时,可以购买与订单原材料数量相匹配的看涨期权。

如果原材料价格上涨,看涨期权获利可以贴补原材料价格上涨带来的损失;如果原材料价格下跌,则放弃行权,在市场上以低价采购商品,损失仅为期初支付的期权费用,企业利润反而因为原材料价格的下跌而增加。

使用看涨期权管理企业的采购风险,可以确定每一笔订单的利润下限,而利润率反而会随着原材料价格的下跌而增加。

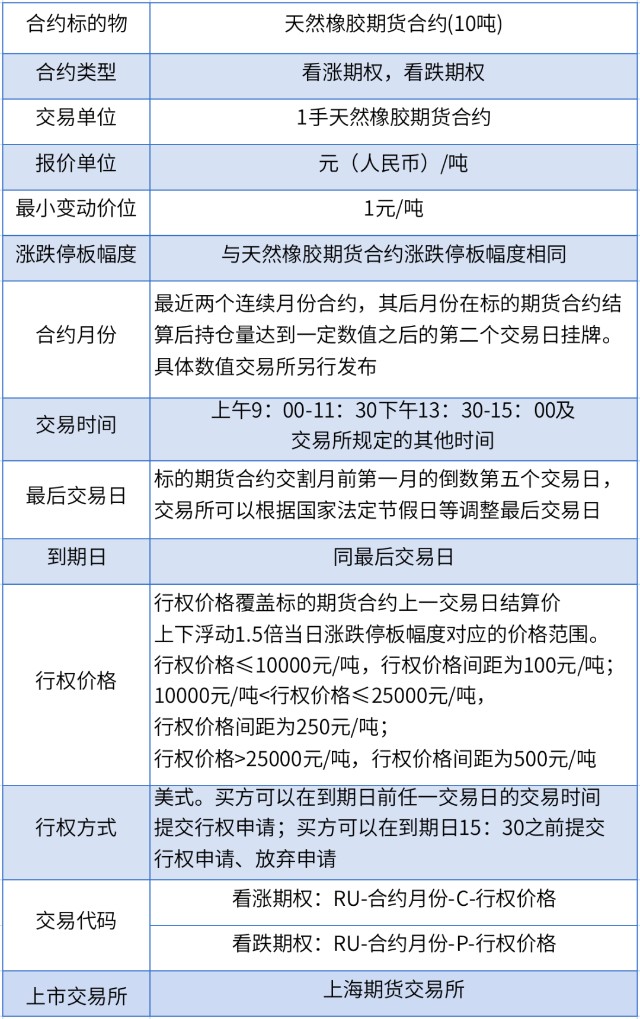

案例一:买入看涨期权

每年天然橡胶停割后,现货价格和期货价格都会呈现季节性上扬,某轮胎企业A老板希望通过套保的方式,回避因天然橡胶价格上扬带来的成本上升。假设该企业3个月后要采购一批橡胶成品,目前市场橡胶市场价格为11600元/吨,企业买入行权价为12000的看涨期权以锁定最高采购成本。如果后期天胶价格上涨超过12000元/吨,则企业可以行使权利以12000元/吨的价格采购;如果天胶价格下跌,看涨期权虽然不具有行权的价值,但是天胶价格下跌代表采购成本降低,增加了企业的盈利空间。

情形一:天胶价格上破12000,不论价格多高,企业都可以行使买方的权利金,以12000元/吨的价格进行采购。

情形二:天胶价格上涨,但幅度限于16000~12000,期权支付权利金312为沉没成本,但是最大风险有限,为712元/吨。

情形三:天胶价格下跌但≥11288,现货头寸获利(采购成本降低),期权付出了权利金。

情形四:天胶价格跌破11288后,现货采购成本大幅降低,套保组合整体盈利。

该企业利用期权可以有效地降低原料成本变化带来的不利影响,从而获得较为稳定的收益。在变幻莫测的市场环境下,企业可以腾出更多的空间专注于提升技术实力和自身竞争力。

2、管理销售价格,给库存商品上价格保险

对于生产周期较长的企业来说,虽然在起初安排生产计划时有利可图,但等到商品生产出来,如果遇到产成品价格跌落,反而可能造成企业亏损,或者是行情大好的时候,商品不可能一夕之间生产出来,对应这两种情境都可以透过买入看跌期权锁定产成品的最低销售价格,从而保障企业获利。

购买看跌期权相当于对商品价格买入一份保险,如果后市价格下跌则行权,如果后市价格上涨则放弃行权,商品在市场上以较高的价格出售。

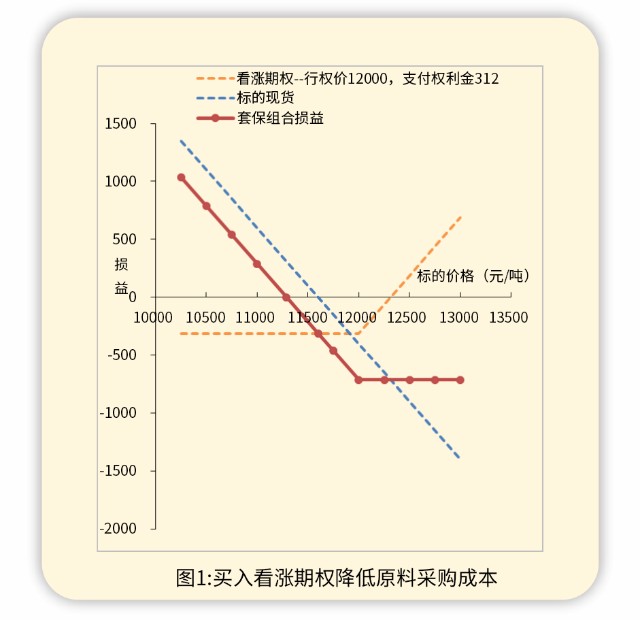

案利二:买入看跌期权

某橡胶加工企业B,有部分未销售的橡胶加工成品库存,担心未来价格下跌导致加工利润下降甚至发生亏损,于是决定利用看跌期权进行套保。目前市场橡胶市场价格为11600元/吨,企业B通过购买行权价位11250元/吨的看跌期权为库存产品上保险。如果价格下跌,期权头寸的盈利可以弥补现货头寸的损失;而一旦价格朝对现货有利的方向运行,大幅上涨,虽然期权付出了权利金,但是保留了现货继续盈利的空间。

情形一:天胶价格上破12000,不论价格多高,企业都可以行使买方的权利金,以12000元/吨的价格进行采购。另外,天胶价格无论涨多少,总亏损最大为443元/吨。

情形二:天胶价格上涨,但幅度限于11557(盈亏平衡点)~12000,期权均为虚值状态,现货成本增高,组合亏损=现货亏损+43元/吨。

情形三:天胶价格下跌但≥11250,现货头寸获利(采购成本降低),期权均为虚值状态不会行权,组合盈利=现货盈利-43元/吨。

情形四:天胶价格跌破11250后,现货采购成本大幅降低,卖出的看跌期权成为实值期权,买入的看涨期权为虚值,不会行权。

3、卖出备兑期权获得固定收益,作为超额收益或现货损失的补贴

对于一些认为买入期权权利金成本过高或对于价格走势没有明确研判的企业,可以考虑转换思路,备兑现货进行卖出期权的操作。卖出期权获得的权利金收入可以作为固定收益。如果后期期权被行权,虽然期权端面临赔付损失,但现货端获取了价格变动收益,达到了套保目的;如果期权未被行权,收取的权利金可以补贴库存销售价格的下降。

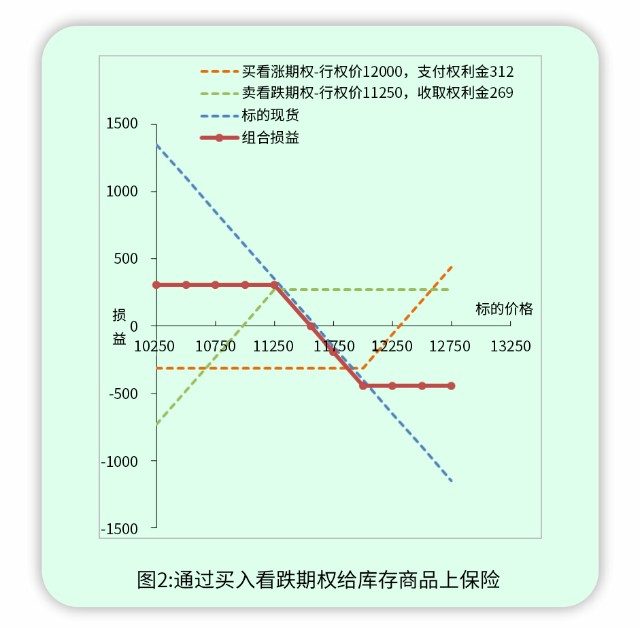

案例三:卖出备兑看涨期权

橡胶贸易商C有天然橡胶库存,天胶市场价格为11600元/吨,预计天胶价格不会发生大的波动,但仍担心价格下跌,并想降低库存成本,因此卖出行权价格为12000元/吨的看涨期权,收取权利金312元/吨。这样一来企业把生产成本下降了312元/吨,只要未来天胶价格小幅波动,企业就能稳赚权利金。

情形一:天胶价格下破11250,不论价格多低,企业都可以行使买方的权利金,以11250元/吨的价格卖出产品。另外,天胶价格无论跌多少,总亏损最大为307元/吨。

情形二:天胶价格下跌,但幅度限于11250~11557(盈亏平衡点),期权均为虚值状态,现货发生亏损,组合亏损=现货亏损-43元/吨。

情形三:天胶价格上涨,但幅度限于11557~12000,现货头寸获利,期权均为虚值状态,不会行权,组合盈利=现货盈利+43元/吨。

情形四:天胶价格上破12000后,现货盈利大增,卖出的看涨期权成为实值期权,买入的看跌期权为虚值,不会行权,整体组合盈利。

通过3个案例,是不是对天胶期权的应用更清楚了呢,期权知识学起来,用起来!

来源:东航期货

相关文章

最新评论