买车变租车,合同把律师绕晕!啥是融资租赁?优信出来解释一下

“买车变成了租车,银行的贷款用来付了租金。”福建的王超想不明白,明明是自己贷款买的车,但车辆行驶证上却写着二手车公司的名字,保险的受益人居然是一家融资租赁公司的名字。

“翻了一堆电子合同才发现,当初居然签的是融资租赁合同。”王超说,签电子合同时,业务人员根本不解释、不说明、不告知,合同长什么样也不知道。“我自己买的车,为什么还要租它?”

过去这一个月,南都记者深入调查采访了10多位优信二手车的车主,每一位车主都向南都记者反馈,当初签合同时,业务员从始至终都没有提到“融资租赁”这四个字,直到他们在在优信二手车App内翻出10多份合同文件时才发现,这里面除了《汽车金融借款合同》,还包括《融资租赁套系合同》《融资租赁销售合同》等,而消费者的身份也不断变化,即是委托方、承租人,还是抵押人、出卖人、借款人等。

“这合同实在太绕了。”研究了两个小时以后,一名律师和一位法官分别告诉南都记者,这些合同一环扣一环,太复杂了,“优信自己都不一定能看得懂。”而多名金融人士分析后向南都记者表示,借着卖车的机会,优信似乎还将一种极为刁钻的金融结构性工具卖给了消费者。

对此,南都记者致电优信的相关负责人,其暂无回应,也未对合同中的融资租赁模式等相关问题作出解释。

1 什么时候签了租车合同?

今年4月,王超通过优信为老婆买车。现场,优信的业务员只催着他签电子合同,却只字未提“融资租赁”的内容。

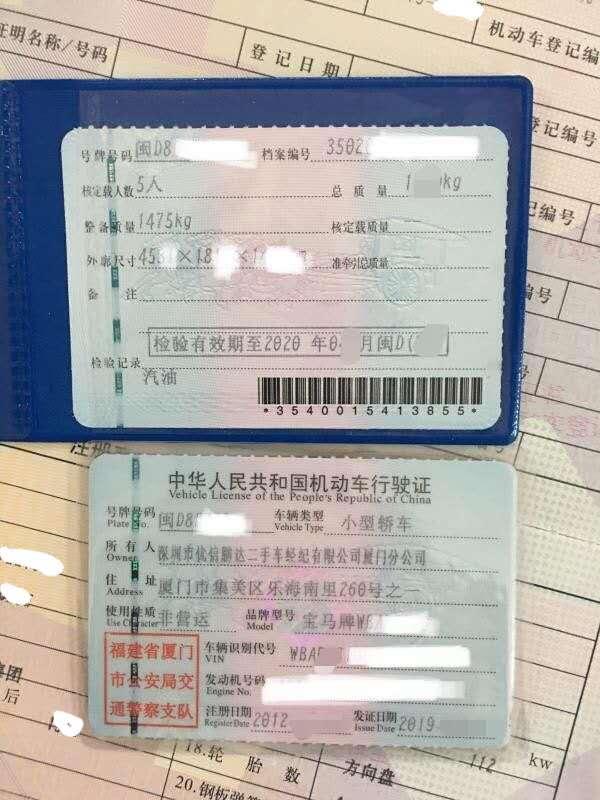

签完合同后,王超在收到的机动车行驶证上发了一件奇怪的事情,所有人一栏竟然写着“深圳市优信鹏达二手车经纪有限公司厦门分公司”。

王超机动车行驶证所有人是深圳市优信鹏达二手车经济有限公司厦门分公司

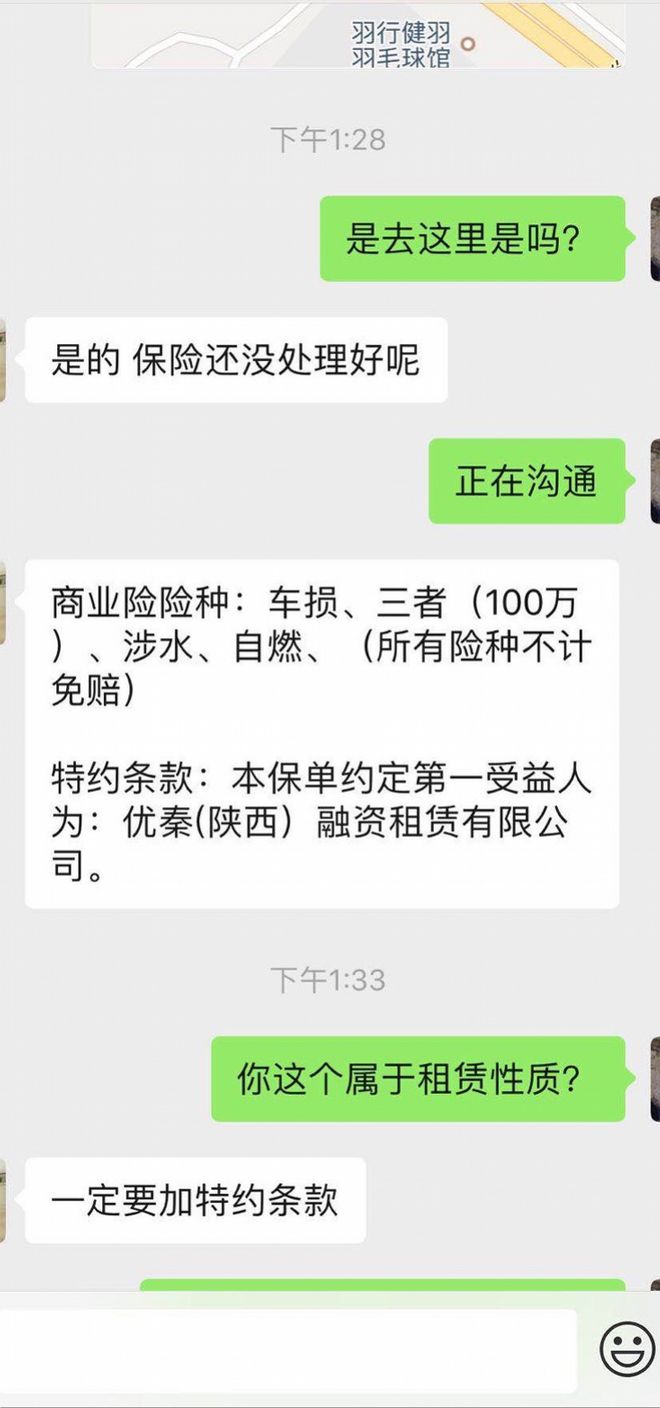

不仅如此,优信二手车的业务员还特意提醒他,“买保险时一定要加特约条款:本保单约定第一受益人为优秦(陕西)融资租赁有限公司。”

特约条款约定买保险第一受益人为优秦(陕西)融资租赁有限公司

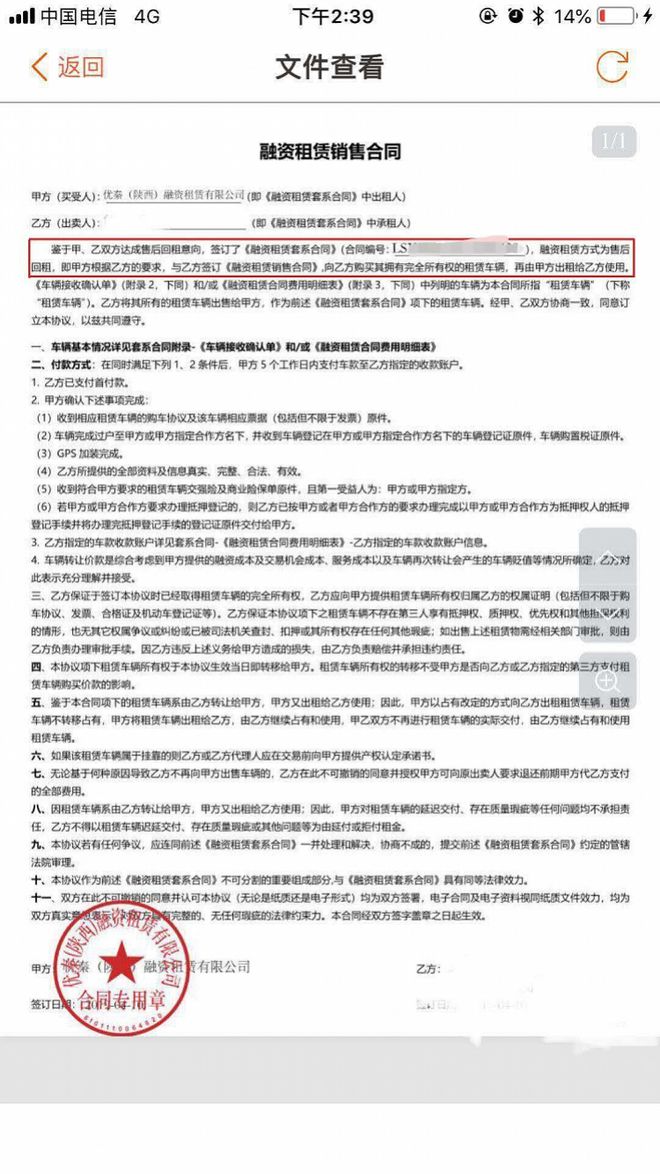

“怎么可能,这车又不是租的?”预感到可能有猫腻的王超开始找当初签订的那份合同。优信二手车App上的电子合同并不好找,它不在优信App“我的合同”内,而是“藏”在“我的分期”里面,在页面跳转了两次之后,点击页面的“查看详情”,这份电子合同第一次以完整版的形式出现出现在王超面前。

店在合同藏在优信App“查看详情”内

但看完合同后,王超更懵了。他竟然分别以委托方、出卖人、承租人、抵押人、借款人等身份,至少同5家公司签订了合同。其中,他与深圳市优信鹏达二手车经纪有限公司签署了委托协议,通过办理深圳前海微众银行的个人汽车消费贷款业务进行购车,并就该车辆与深圳前海微众银行签署《汽车金融借款合同》。但同时,他还与优秦(陕西)融资租赁有限公司签署了《车辆抵押合同》与《融资租赁销售合同》等,同意将车辆抵押给优秦(陕西),并同意优秦(陕西)公司购买他拥有所有权的车辆,再由优秦(陕西)公司出租给王超使用。

据企查查信息显示,深圳优信鹏达二手车经纪有限公司由凯枫融资租赁杭州公司100%控股。而凯枫杭州公司背后100%控股公司是锦融国际控股集团有限公司100%控股,后者为香港私人股份有限公司。锦融国际控股同时持有优秦(陕西)融资租赁有限公司100%。由此不难看出,与上述优信二手车车主订立合同的当事方,大部分是关联公司。

“我什么时候签的融资租赁合同!”今年3月,刘雨通过优信二手车购买了一辆奥迪Q5。签字时,优信业务员并未让他看过、甚至是确认合同的全文。“只说网上有电子合同。”直到发觉贷款金额增多后,刘雨才开始查看电子合同。在优信二手车App上,她同样找到了一堆“从没见过”的《融资租赁销售合同》、《融资租赁套系合同》、《车辆抵押合同》、《借款合同》、《委托协议》等文件。其中,《融资租赁套系合同》明确的显示,她仅是车辆的承租人。

在聚投诉、黑猫投诉平台上,多名消费者向南都记者表示,签合同时,优信方面根本没有告知有关“融资租赁”的内容。

2 额外支付了车辆租金?

明明是买车,却变成了租车!“优信的‘套路’一环扣一环,除了借款方式发生变化,我们可能还额外支付了租车的费用。”优信二手车的车主向南都记者抱怨。

刘雨此前向南都记者爆料称,收到银行短信后,她发现自己的贷款和利息的总额变成了25万多元,但根据最初的订单显示,车辆的成交价只有19.4万。“如果按照合同21万的贷款额,加上首付2.1万元,这样推算,车辆的成交价就变成了23万多,比当初多出了3万多,每个月的费用也升至5000多元。”

“金额变高并不奇怪。”一名金融人士告诉南都记者,优信要加入融资租赁的成本,以及金融服务费等费用。在这种商业运营模式下,“消费者不仅要还购车款,还要支付融资租赁的相关费用,这正是每月费用高企的原因。”

为了弄清楚融资租赁的套路,王超不久前找线下二手车商直接购买了一辆凯迪拉克。与当初在优信二手车给老婆买的那辆车相比,两辆车的成交价仅差3000元,“这样方便对比双方的年利率、服务费和合同内容。”

比对了两辆车的费用后,王超向南都记者表示,他在优信以10.3万成交价购买的宝马,年利率接近9%,而他从线下二手车商那里购买凯迪拉克时直接找银行做车辆抵押贷款的利率仅5.89%。“两辆车的利息就相差了8600多元!对比优信,10万多的车就省了1万多。”

不仅如此,王超在对比了《支付明细表》后还发现,优信另外收取了1.2万的第三方服务费。“二手车商告诉我,普通车行银行是返点6%,优信属于大平台,估计可从银行拿到更高的利息返点。”如果再加上绑定GPS、保险等返点,优信的收入来源就更多。“就多了一道融资租赁的手续,这种模式太赚了。”

3 谁拥有车辆所有权?

“我只是贷款买一辆二手车,为什么夹杂了这么多复杂的、各式各样的合同?这些信息,优信为什么不提前告知?我贷款买的车,到底所有权是谁的?”对于这一堆合同,王超不知所措,甚至在他填写中国消费者协会的投诉表时都犯了难,这么多公司,他听都没听说过,具体要写哪一家?

“专业人士也不一定看得懂,条款太多,太绕了。”北京罗杰(广州)律师事务所专职律师余庆浪,花了2个小时才大概了解了合同的内容。他表示,从整套合同来看,《融资租赁销售合同》是优信向消费者收取车款的最重要依据,约定优信从消费者手中买走再回租,而该合同能否真实履行,关键要看签订《融资租赁销售合同》时消费者是否已经对车辆拥有完全所有权。

根据10多位优信二手车消费者提供给南都的电子合同可以看出,不同地域的合同虽有细微差别,但均是采用融资租赁业务模式。余庆浪根据合同条款推测了优信二手车交易的整个流程:买家先向微众银行无抵押借款买车,车辆并未过户到买家名下,仅名义上买到了车。优信通过售后回租的形式,把车辆回租给买家,买家分期支付租金。此时,车辆过户至优信鹏达。买家连续付款一年后,符合条件的话,可过户到买家名下,但买家必须将车辆抵押给优信。

虽然对于上述猜测,优信二手车方面不愿回应,但优信二手车车主提供给南都的一份《融资租赁套系合同》也显示,消费者只是承租人,向甲方优秦公司承租车辆,所有权也归属甲方。租赁期间内,消费者需要支付租金和其他应付款项。“租赁期满1年且经甲方(优秦)确认符合条件的,甲方(优秦)有权要求将租赁车辆过户到消费者本人名下。”

一位熟悉融资租赁的人士告诉南都记者,在这些合同中,车辆的所有权一直在流转,却不在消费者手中。“车子在空中飘着呢,消费者就像是买了一台虚拟的车辆。”广东一名法官特意对比了普通融资租赁纠纷案件后表示,车辆的所有权变化过于复杂,可以肯定的是,不在消费者手中。

4 怎么售后又回租了?

消费者贷了款,支付了利息,但并没有获得车辆的所有权?在一个200多人的优信维权群内,不少消费者都表示,他们曾遭遇同样套路,并打算起诉优信,要求解除合同。

“中国裁判文书网此前有一起关于凯枫融资租赁(杭州)有限公司与陈晨融资租赁发生的合同纠纷案,最终凯枫败诉。”余庆浪表示,这个案例的关键在于对合同中售后返租的认定,这或许可以给其他维权的车主作为参考。

所谓售后回租,是消费者将自己的车出售给融资租赁公司,再从融资租赁公司回租,涉及到车辆所有权的转移。“但从目前的合同来看,消费者并没有车辆的所有权,售后回租都是虚拟交易。”多位金融业人士向南都记者表示,优信电子合同中提及的“售后回租”,纯属“虚假售后回租”。

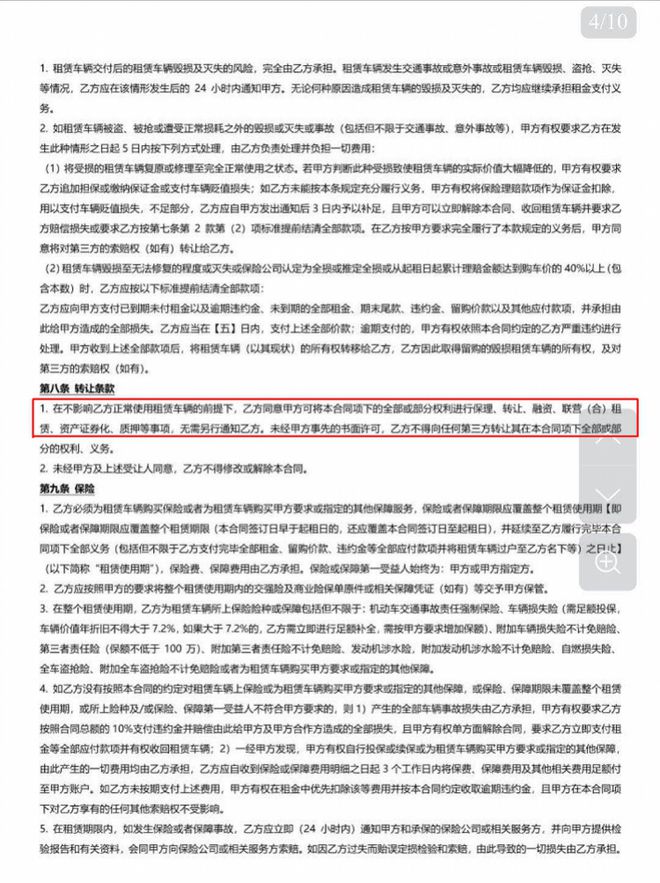

合同中关于售后回租的内容

“上述案例,法院的判决其实对车辆所有权、售后返租的问题做出了解释。”余庆浪表示,在这起纠纷中,法院认为《融资租赁套系合同》始于《融资租赁销售合同》,而在合同中,陈晨未提供出卖物,凯枫本不应支付价款。但凯枫在未满足付款条件的情况下,向陈晨于合同附表中指定的收款人付款,属违反合同约定行为。

在余庆浪看来,法院的意思即“车根本没有到买家手中,优信又怎么能从买家手中买走,然后售后回租”。“原来的合同表明,凯枫从消费者手中购买了其拥有完全所有权的车辆,却没有任何凭证可以证明,消费者已拥有该车辆,所以后面的一串操作就有问题。这也是法院判凯枫败诉的原因。”

一名法官告诉南都记者,该判例对于消费者而言,具有一定参考价值。如果消费者起诉优信,建议将该判例提交至法院。“合同操作模式都一样,法院会作为参考。”

对于上述判例的案例,余庆浪则认为,消费者是从违约解除的角度去主张权利的,并非撤销合同或合同无效,但是该案中法院“融资租赁合同兼具融资与融物的双重属性,通过融物达到融资的目的,融资租赁合同要求有租赁物的存在、所有权转移”的观点对消费者而言是有利的,消费者还可以主张从未拥有过车辆的所有权,对于签订的相关融资租赁合同存在重大的误解。

“从合同的复杂程度来看,以重大误解起诉要求撤销合同的机会较大。”余庆浪解释道,从消费者角度来看,买车变成了租车,这与当初签订合同的本意完全不同。不过,消费者起诉后,每个案件的情况不一定相同,也要看各地法院的裁判尺度,因为诉讼本身存在一定的不确定性。

5 贩卖金融理财产品?

在消费者提供的《融资租赁套系合同》第八条转让条款中,余庆浪还发现,该条款列明:在不影响乙方正常使用租赁车辆的前提下,乙方统一甲方可将本合同项下的全部或部分权利进行保理、转让、融资、联营(合)租赁、资产证券化、质押等事项,无需另行通知乙方。

对此,余庆浪认为,按照上述约定,优信可将对购车者享有的系列权利做成理财产品。“通俗来说,优信和银行合作做了一个金融产品,卖车之外,主要是靠较高的贷款利率赚钱。”

“整个合同中,资金的流向其实是关键。”上述金融结构有关人士向南都记者分析认为,租赁公司借买车人的身份在银行“套钱”或流动性,这笔钱也是租赁公司向“卖车人”支付车款的资金来源。接着,融资租赁公司与买车人做了一个事实上的跨期车辆所有权过渡协议,也即优信与消费者签订的融资租赁协议。

该金融人士进一步解释,优信这波操作打了擦边球,将金融结构性工具卖给消费者,是非常不负责任的。

融资租赁模式并不少见。该模式是为了方便大型生产资料的流通,如飞机、船舶、大型医用设备,一般是针对企业需求,后来逐渐进入消费领域。

对于二手车引入融资租赁模式,一名对融资租赁较为熟悉的律师成,融资租赁概念下的二手车平台,不仅提供与车辆所有权转让相关的信息和服务,还是金融产品和服务的中介,甚至是间接提供方。

她还表示,融资租赁被套用在二手车市场并非个例。凡是涉及租赁的模式,原理上都有可能改造为融资租赁。但融资租赁的参与方多,权责关系复杂。如果用得好,利用金融杠杆可实现多赢;如果用得不好,链条上任何一个环节出现问题,都会导致承租人的损失。

专题策划:甄芹 田爱丽

采写:南都记者 黄培 实习生 陈歆佳

相关文章

最新评论