理财图鉴丨三问“打新”投资,到底有多香?

随着2019年7月科创板首批股票上市,市场掀起打新热潮,机构资金涌入打新市场。之后2020年6月的创业板注册制,又再掀起一波打新热潮。大家都在讨论的打新,其投资价值究竟如何,相比以往的新股市场发生了哪些变化,我们一探究竟。

新股市场的参与者有哪些?

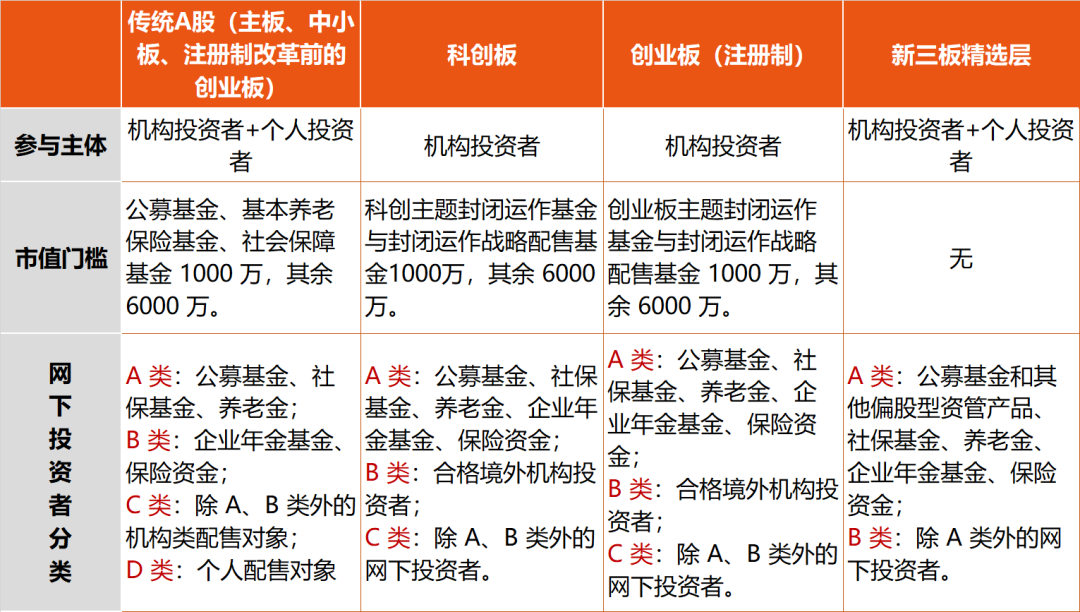

网下新股申购投资者主要分为A、B、C三大类,A类投资者为公募基金、社保基金、养老金、年金以及保险,B类投资者为QFII,C类投资者为券商资管计划(券商资管管理的非公募产品)等其他机构投资者。

不同市场的参与主体有所不同:传统A股市场中,机构投资者和个人投资者均可参与,而科创板及注册制改革后的创业板,网下新股申购只面向机构开放,主要原因在于科创板、创业板对于估值、报价等专业依赖更强。

表1:不同市场参与主体的差异

传统新股市场打新收益如何?

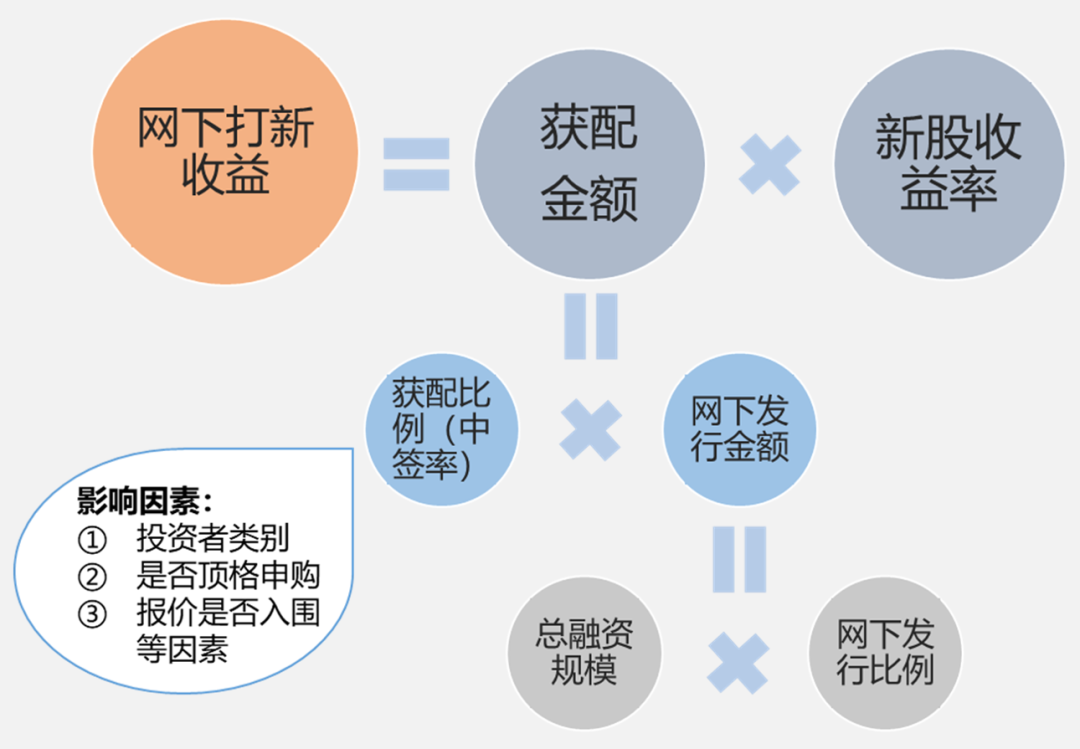

在衡量收益之前,我们首先要明白网下打新收益如何计算,与哪些要素相关?

一般来讲,投资者参与打新的收益率,主要受获配金额和新股上市后表现影响。

图1:网下新股申购的收益来源

了解收益来源之后,我们可以对这几项因素逐一展开分析。

从总融资规模来看,Wind统计显示,今年以来至8月30日,剔除注册制下创业板发行的股票数量,主板、创业板及中小板上市股票数量分别为48家、44家及22家,发行股票数量已接近去年发行股票的总量。

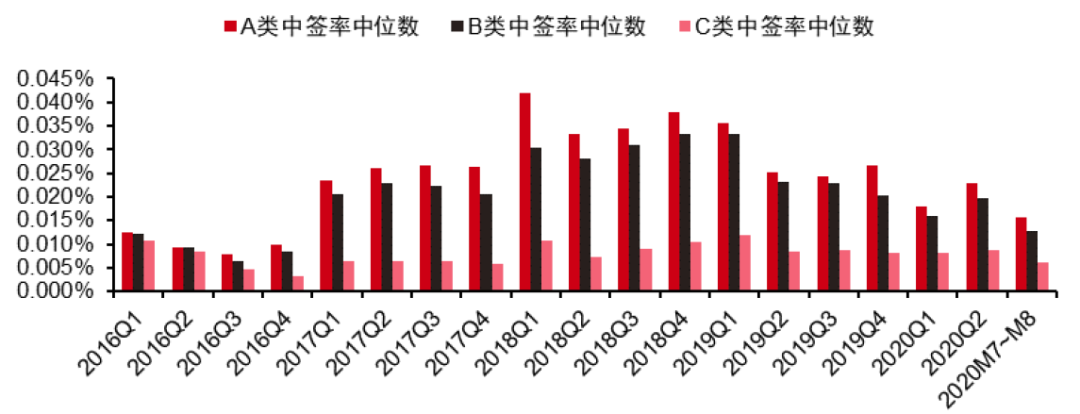

中签率方面,从统计的数据来看,近期新股申购中签率整体有所下降,其中A类投资者今年以来中签率中枢在0.02%左右,B类和C类的中签率又略低一些。

图2:三类投资者参与

传统A股网下打新的中签率

资料来源:Wind,中信证券研究部;注:1)数据截至2020年8月底;2)这里的传统A股包括主板、中小板以及注册制改革前的创业板;3)仅统计包含网下发行部分的样本。

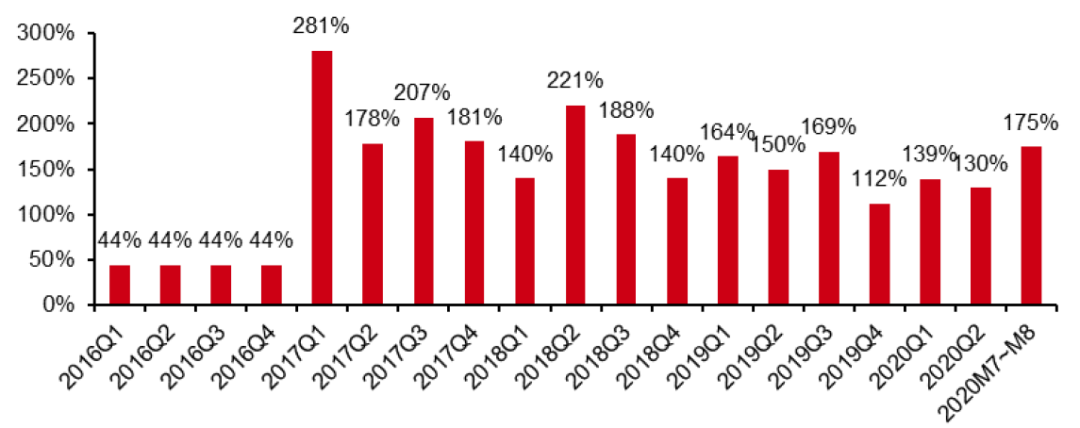

传统A股受涨跌停板限制,开板卖出为常见的网下新股申购客户退出策略。近几个季度,传统A股新股的开板涨幅中枢有所下跌,平均在150%左右。

图3:传统A股开板涨幅变化

资料来源:Wind,中信证券研究部;注:1)数据截至2020年8月底;2)这里的传统A股包括主板、中小板以及注册制改革前的创业板;3)仅统计包含网下发行部分的样本;4)极少部分8月下半旬上市的新股截至9月初尚未开板,暂以7月的平均开板涨幅作为预测值填充。

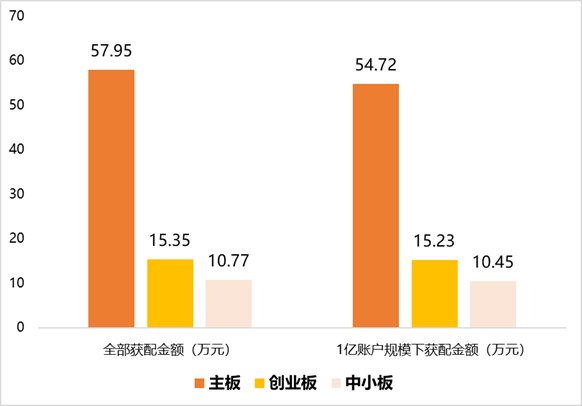

在中签率及新股首日涨幅均有所下降的情况下,传统A股市场的打新收益受到了一定的影响,从新股申购的绝对收益金额来看:以今年以来的上市新股数据测算,假定全部按照申购上限参与申购,主板市场获配金额不足60万元,创业板和中小板则不及20万元;1亿元账户规模下,主板、创业板及中小板市场的新股申购收益合计贡献,不足1%。

图4:今年来传统

A股网下打新收益测算

数据来源:Wind资讯,截至2020年8月底;本数据基于特定的前提假设,仅供举例,并非真实产品的投资数据。

注册制下

科创板和创业板新股申购收益又如何?

注册制的实施,为新股市场带来了一股活水:

2019年7月,科创板注册制第一批股票发行上市

2020年6月,创业板接轨科创板实行注册制,第一批18只于8月24日上市;

今年以来至8月31日,科创板共上市股票95只,比2019年增加了25只,总市值达到2.88万亿元。

从新股涨跌幅来看,今年以来上市的科创板新股,上市首日涨幅中位数为178.18%,首日平均涨幅为207.84%,显著高于传统A股近3个完整季度的开板涨幅中枢112%、139%、130%。

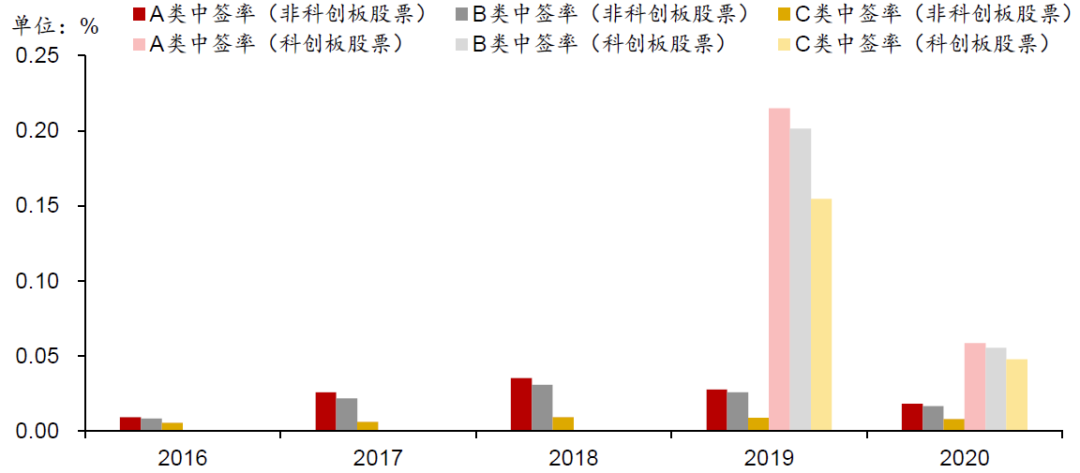

从中签率来看,相比于传统A股,科创板A、B、C三类投资者中签率都有很大的提升。

图5:传统A股、科创板网下打新中签率对比

资料来源:Wind,研究所,截至2020.7.31

整体来看,科创板中签率及首日表现均好于传统A股,根据前文我们介绍的网下新股申购收益来源(图1),科创板开板以来也带来了优于传统A股的网下新股申购收益率。

结语

今年以来,主板和中小板对网下打新收益的贡献相对有限,科创板以更高的中签率、更高的首日平均涨幅,成为新股市场的吸睛热门。

在创业板实行注册制前,市场对创业板也有如科创板一样的期待,目前来看,创业板新股首日表现没有让市场失望:2020年8月24日上市的首批18只新股,首日涨幅中位数为126%,首日平均涨幅为212%。

在政策不发生显著转向的情况下,网下新股申购作为增厚收益的来源,在未来一段时间内,预计都将是市场追逐的一大热点。但是伴随参与机构账户参与数量的增加、发行节奏的变化、报价难度的提升、市场行情的波动、上市企业的资质不同,都会对新股申购结果造成影响。从今年以来科创板中签率有所下降也可看出,科创板打新难度有所提升。

科创板新股发行价格、规模、节奏等坚持市场化导向,询价、定价、配售等环节由机构投资者主导。市场化导向,从积极的角度来说,将企业的融资命运交予市场,可以促使企业专注于自身经营;但另一方面也意味着,将有一部分投资者承担市场非理性的阵痛,这就要求投资者有更加专业的行业见解和研判能力,而这恰恰是将专业的事情交给专业的人做的价值所在。

本文数据如无特别说明,均来自于Wind资讯。本材料内容不构成任何投资建议。本资料中的观点和判断仅代表资管当前的分析,财通证券资管不保证当中的观点和判断不会发生任何调整或变化。

投资有风险,选择需谨慎。

我就知道你“在看”

相关文章

最新评论