53岁王祖贤「银行账单」曝光后,网友酸了:拥有300亿的快乐,你想象不到!(55岁的人有没有必要买保险呢?买哪些保险比较靠谱?这样买最划算)

说起,8、90年代两岸三地最红的女演员。

除了林青霞,大概就是王祖贤了吧。

关于王祖贤,江湖上一直流传着的,都是有关她颜值的传说。

以至于当年宣布退出娱乐圈这事,成了多少影迷这么多年来的心中隐痛。

这不,都已经退出娱乐圈16年了,她的粉丝们还依然时常挂念她。

甚至关心:

一个女明星,不拍戏无代言,没嫁入豪门,不是富二代,没分得遗产,在国外独居16年,她真的不缺钱吗??

既然大家有了这个疑问,我们就试着解答一下。

一起看看今年 53岁的祖贤女神,到底缺不缺钱?

1

片酬

想要知道王祖贤现在缺不缺钱,就得先知道,她当年到底赚了多少钱?

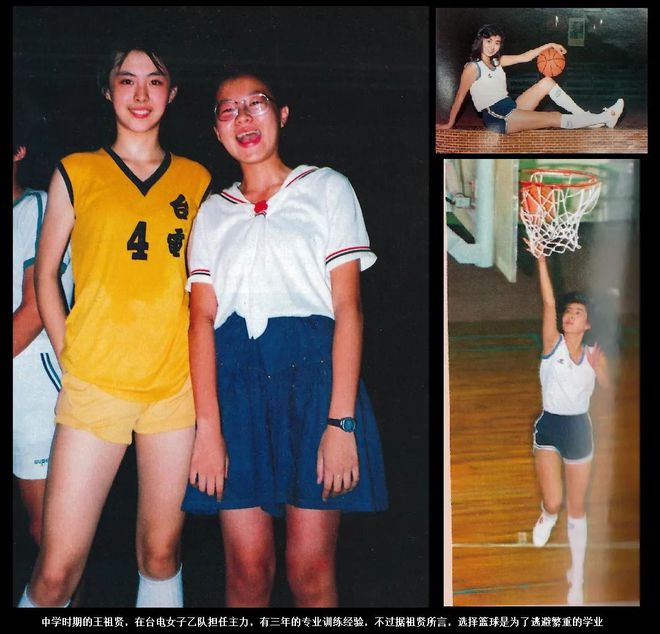

王祖贤出生在一个体育世家,父亲曾是台湾篮球队最年轻的球手。两个哥哥也都从事的是跟篮球有关的工作。

所以,不爱学习的王祖贤,能想到的第一个逃避课业的理由就是:去打篮球。

不同于其他明星被星探发现的经历,王祖贤是被运动品牌阿迪达斯在篮球场上发现的。

那年,她15岁,长这样。

高挑,白皙,青春洋溢,简直就是现实版赤木晴子。 (怪不得能入得了阿迪达斯“爸爸”的眼)

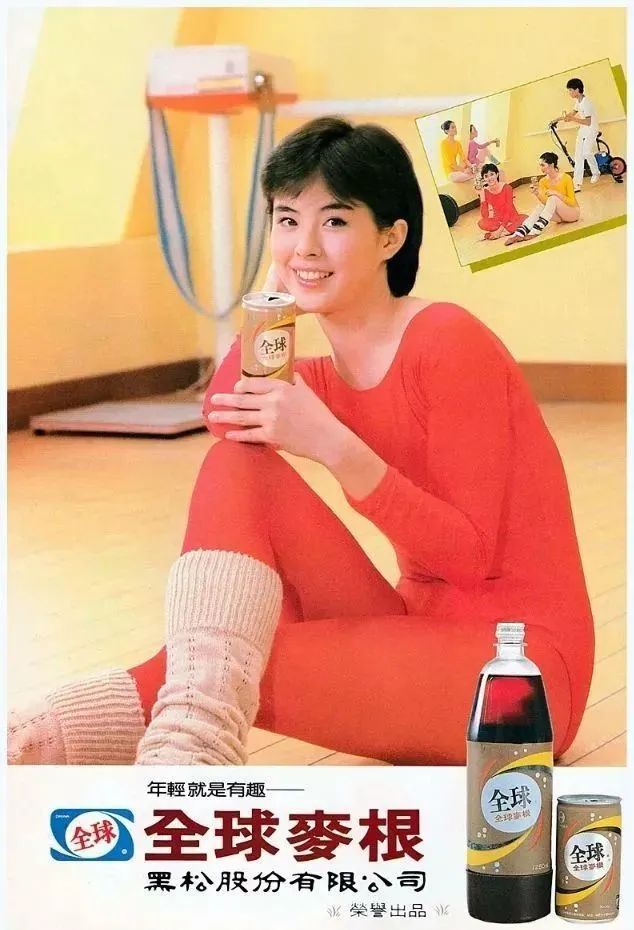

和阿迪达斯的合作,使王祖贤正式踏入了广告圈,并开始自己赚钱。

(爱迪达:阿迪达斯台湾省译名)

和大品牌的合作,也让王祖贤有机会被更多的“广告爸爸”看到。

其中,最大牌的就是黑松股份有限公司。

(这家公司,当年仅凭一己之力,就抵挡住了可口可乐的对台湾本土市场的冲击,地位堪比国内的娃哈哈)

而王祖贤15岁,就以全球代言人的身份拿下了这个广告。

这两支极具影响力的广告,以及美少女天生的镜头感,让当时的很多摄影师都注意到了她。

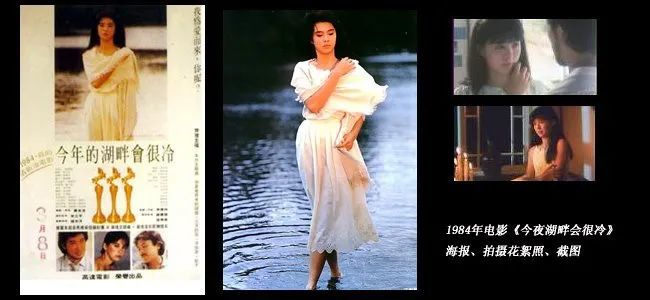

宋立平(台湾著名摄影师)就是其中之一。

当时宋立平和叶金淦正在筹拍《今年的湖畔会很冷》,于是在他的推荐下,王祖贤去试镜了。

最终,王祖贤以女一的身份拍了这部戏。

这部戏的片酬现在已经不可考,但该片在当年却一举入围了台湾金马奖。

当年的金马奖,还是两岸三地最具含金量的一场电影人的盛宴,有影响力的大佬必定会参加。

当时邵氏的方逸华,在影展上看了王祖贤之后,立刻决定签下她。

可王祖贤在台湾,已经和高达公司有了经纪约。

于是方小姐,果断以28万港币的价格买断了这份合约,将王祖贤顺利带回了香港。

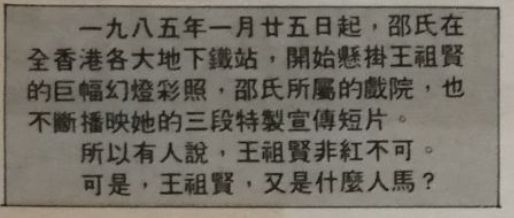

回香港后,邵氏为了宣传王祖贤,也是不遗余力。

1985年自1月起,邵氏就在香港各大地铁站,悬挂了王祖贤的巨幅幻灯彩照。

所属的剧院,更是不间断播放她的三段宣传片。

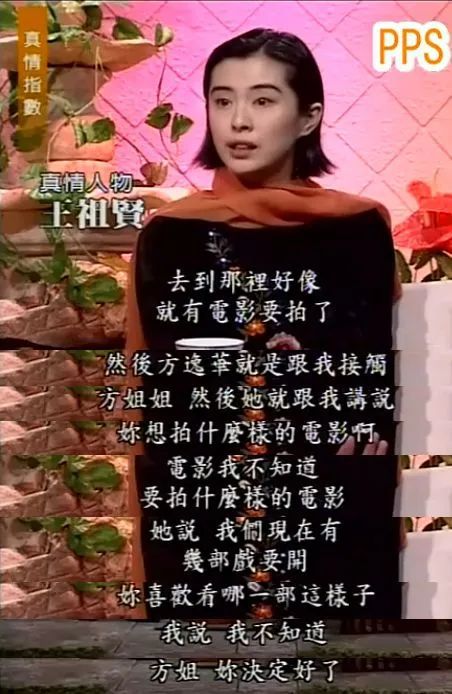

有了一定国民度之后,王祖贤就开始拍电影。

不同于现在的小花们为了拿到角色,表面闺蜜情,背后互扯头花等一系列上不了台面的骚操作。

当年王祖贤拍电影的待遇是:

影视公司老板说,我们最近在筹备的这些电影中,你喜欢哪一个?

1985-1987,3年间,王祖贤一共拍摄了15部影片。其中更有《倩女幽魂》等水准颇高的爆款。

按照网上流传的王祖贤出道前的片酬,这15部影片,每部按照5万港币来算,那3年王祖贤也赚了75万。

当时,国内的铁饭碗工种 (老师、工人、公务员等) ,一个月工资再高也绝对不会超过50块人民币。

况且《再见七日情》是1985年的电影,5万也是当时的报价。

1986年、1987年的片酬,大概率已经不可能是5万港币了。

有了《倩女幽魂》的加持,王祖贤势如破竹。

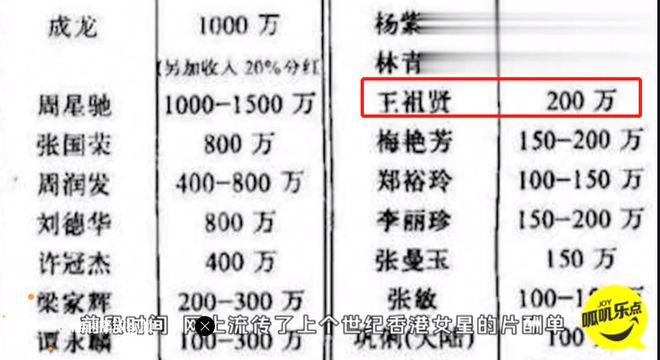

1988-1989年,两年的时间,王祖贤又拍了15部。按照曝光出来的片酬每部45-50万,那两年王祖贤赚了至少有700万。

这可是80年代的700多万,按照通货膨胀把这笔钱放在现在,也至少有7、8个亿了。

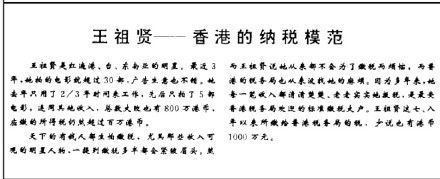

当时香港的媒体就报道:王祖贤,是香港的纳税模范。

她一年仅纳税就超过了百万。 (收入则至少在800万以上)

1990-1993年,这4年,王祖贤又接连拍了33部戏。

这一时期,王祖贤的片酬高达200万,33部戏的片酬,则高达6000多万。

94年之后,王祖贤产量锐减,开始更注重作品质量。

她在1997年,2001年和2005年这三年,分别只拍了一部戏,之后便宣布永久退出娱乐圈了。

九十年代末有媒体采访王祖贤,她就已经说,我现在手里的钱是一辈子都花不完的。

人家这么说,也不是没有道理,毕竟只看拍戏的片酬,除去经纪公司的提成以及缴税,也早已超过了5000万港币。

而这,还只是拍戏所得的片酬。

2

广告代言

演员除了片酬,广告代言费也是非常重要的一part。

王祖贤自出道,就从来不缺广告资源。 (毕竟是拍广告出身的)

早在1988年,她就接到了花王轻盈洗发水和护发素的广告。

原因当然除了,当年刚拍完《倩女幽魂》这个爆款,王祖贤风头一时无俩。

但更重要的还是,王祖贤那一头让人无比羡慕的黑长直。

简直就是洗发水广告的最佳代言人。

花王面世后的卖的很好,销量大增。于是她又一鼓作气,拿下了力士洗发乳的代言人。

到了90年代,王祖贤基本稳固坐在了洗发水代言人的头把交椅上。

于是,她又将整体的代言范围向外拓展了一圈。

90年代国内市场开放后,王祖贤成了第一个在故宫拍摄广告的明星。

1990年,王祖贤被日本著名电视品牌声宝选中,成为品牌在台湾的代言人。

广告商想让王祖贤在故宫拍摄这支广告,而北京也给足了王祖贤面子,答应了。

当时,北京电影合拍公司、北京电影制片厂、北京话剧团、北京服装表演队及北京美猴王京剧团,累计出动80余人,只为配合王祖贤的拍摄。

甚至,当时红极一时的内地女神瞿颖,都甘愿来给王祖贤当群众演员,只为一睹“聂小倩”芳容。

(瞿颖,左一)

这支广告当时只在台湾地区播,所以代言费并不高,价格在70-80万港币之间。

但这个广告,却让很多日本广告商,见识到了王祖贤的魅力,以及所能带动的资源。(毕竟,连故宫都能进去拍摄)

很快,资生堂也找到了王祖贤。

王祖贤,是第一个代言资生堂的外国明星。

按照合约,1992年4月王祖贤拍摄了资生堂的第一支广告,5月推出了第二支。

当时,王祖贤的代言费已经是200万港币。

需要注意的是,这支广告是在日本本土播放的,这可是资生堂开天辟地头一回啊。

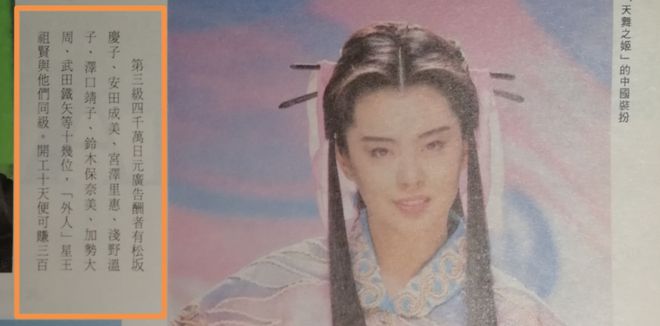

资生堂之后,日本富久娘清酒也找到了王祖贤,想让她代言他们的新品清酒,广告报价为4000万日元 (约合300万港币) 。

王祖贤的和服扮相,被日本国民称为:大和抚子的化身。(意思是:典型的纯粹的女性之美)

4000万日元的代言费,创下了当时外国明星在日本代言费的最新记录。

这个记录,直到1997年,巩俐代言了爱立信手提电话,才得以打破。

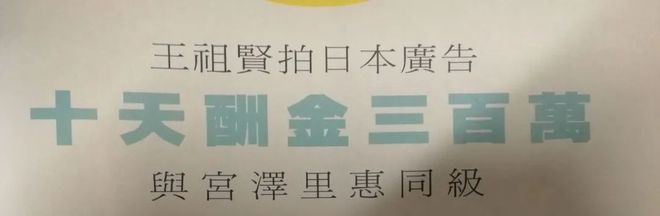

当时台湾和香港的各大版面都登着:

王祖贤拍日本广告,十天酬金三百万,与宫泽里惠同级。

国外品牌看到了王祖贤的商机,国内的广告商自然不会视而不见。

上海的化妆品公司伊思丽 (这个公司的现状已不可考) 也找到了王祖贤。

让她代言公司旗下的两款商品:伊丽丝洗发水和香水古龙水。

当年的广告语:伊思丽使我更美丽,成为时下年轻人最喜欢模仿的一句话。

但不得不说,王祖贤这自信美丽的模样,真的让产品太具说服力了。

伊思丽的这两支广告的代言费为600万港币。

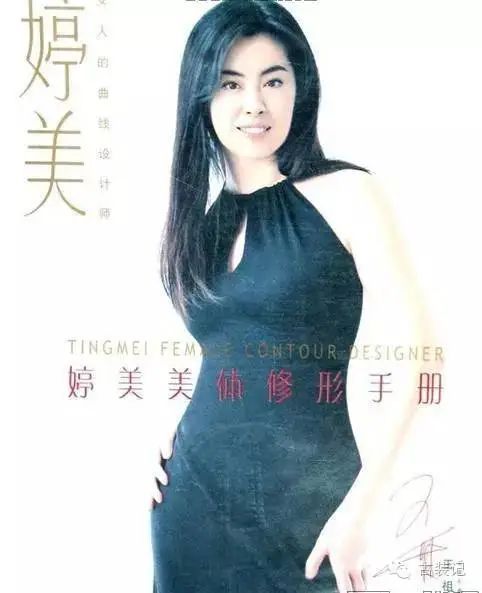

伊思丽之后,婷美又找到了王祖贤。

说起婷美,大家可能第一印象会想起,倪虹洁的玲珑身材。

但其实,婷美最早的代言人是王祖贤。 (由此可见,当年无双小妹的资源也是相当不错的)

只是更加的保守的王祖贤当时没有选择内衣产品,而是选择了婷美收腹霜。

广告词为:婷美,女性的曲线设计师。

当年婷美找王祖贤时,王祖贤已经在加拿大处于半隐状态。

婷美为了能邀请到女神,光是跑加拿大,都不知道跑了多少回。三顾茅庐之下,女神才终于肯出山。

第一代“带货女王”的称呼,确实不是盖的。

而这些代言成绩,还只是一些有影响力的产品。一些小众品牌的代言费,完全没有计算在内。

这么粗略一算,代言费这项,基本和片酬持平了 (至少5000万港币) 。

不得不说,当年的港圈环境使优质资源都集中在了某几个人手中,而王祖贤就是那好运的几个人之一。

3

投资

明星赚钱容易,但因为职业的特殊性,理财也是非常重要的一项技能。

按照刘嘉玲的说法:你赚到钱,千万不要跟人合作做生意,你有钱就买房子。

这是那一代港星,实践出来的最行之有效的理财方式。王祖贤也是如此理财的。

王祖贤的置业范围非常广。

早期,她的房子基本都买在台湾。

1985年出道不久,王祖贤就在台湾购置了一套时值300多万台币的住宅,并之后又投资了美容院,以及影碟专卖店等店铺。

可是说是,很有商业头脑了。 (不过也有可能是家人帮助投资的)

1988年4月,她又给家人们置办了一处,位于台北天母带花园的三层别墅,时值600多万台币,同时装修也花去了数百万台币。

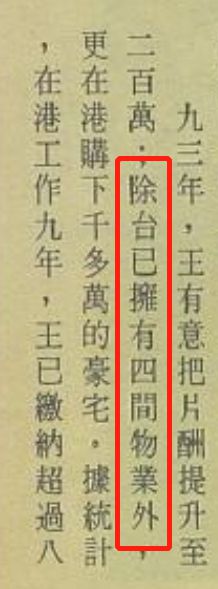

但后期王祖贤更加注重隐私,我们只知道她在台湾共置办了四处房产,后面的两处并不知道详情。

台湾置业后,王祖贤又看中了香港的房产。

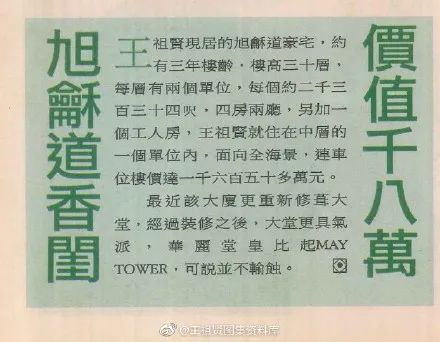

王祖贤在香港买的第一套房子,是位于旭酥道的豪宅 (香港大学附近,豪宅区中的豪宅区) 。

这套房子,当时的入手价为1300万港币。媒体曾报道:仅过了一个月,就升值了一百万。

从之后的陆续报道来看,这套房子很快就升值到了1800万。

现在的价格,更是早已不可同日而语。

1997年香港回归,当时很多人已经不看好香港的房产了,纷纷将资产和不动产转移到了国外。

但王祖贤却非常有信心,又斥资千万港币,继续在香港置业。

爱国的同时,楼盘也成几何倍数升值。不得不说,是人生赢家了。

有传闻,祖贤也曾在内地投资了很多地产。

上海有一条路就是她投资建设的,直到现在,她每个月都会有固定的收入,而且不菲。

以上的所有地产投资,还仅仅只是她两岸三地的不动产。除此之外,王祖贤在美国、加拿大、甚至欧洲都有多处房产。

退出娱乐圈16年了,很多人都疑惑:王祖贤的钱够花吗?

现在大家明白了吧。

人家哪怕只卖一处房产,收入都抵得上一个普通人几辈子的收入总和了。

现在的王祖贤,居住在加拿大。

除了学习就是陪家人,除了旅行就是去拜佛,过上了所有人梦寐以求的生活。

大家真的不用担心女神的钱够不够花。

女神也真的找到自己最舒服的状态了。

大家不必挂念。

希望每个小可爱都能暴富,并活得自在。

素材来源丨网络

编辑丨田大壮

55岁人群基本都还要承担家庭的经济重任,但很多55岁的人群会发现自己已经“无能为力”了,身体开始变得不利索,没办法和年轻时候那样可以拼搏,而现实生活中的压力也是越来越高了,事业也到了瓶颈期,孩子教育费用也越来越高,还有父母是需要赡养费的。

已经有不少55岁的人群在想,依托买保险来提供保障,可否解决一些问题呢?55岁要购买怎样的保险产品是相对较好的?有什么需要注意的?

为了解决55岁人群的烦恼,学姐下面就具体为大家分析一下,55岁买保险这件事!

一、55岁的人有必要买保险吗?

常说,55岁简直是人生的一道坎,55岁的身体也越来越不如从前了,很多人的抵抗力也会更加弱,更容易患上癌症、心梗、脑中风等大病。

由中国疾控中心所发布出来的最新数据所示,46~55岁这个年龄段,糖尿病患者的发病率就高达11.5%,为40岁之前发病率的近4倍;女性绝经期后比非绝经者,患心脑血管疾病的几率增加2~6倍,心脏病发作的风险也会大概增加40%。

55岁的人一般身体素质也开始呈下降趋势,出现摔伤碰伤等意外事故也在所难免。

55岁的还要承担家庭各种经济重任,很多人的孩子还在上学,需要开支的学费也不少,加之有些人有父母要赡养,要是房贷车贷还没有还完,这将会是多么沉重的经济负担啊。

若是55岁的人得了很严重的病,治病住院需要的花费可不是个小数目,很多家庭因为疾病的原因经济受损严重,经济受损。

倘若55岁的人有保险作为保障,可以把不幸带来的经济风险转移了,因此55岁的人很有必要投保保险。

那么55岁人群的保险该怎么买?很多人可能都不知道,学姐的这篇投保指南帮你快速配置合适的保险!

二、55岁人群买保险的最佳配置方案!

以下就是55岁人群应该购买的保险:重疾险、百万医疗险、意外险、寿险。

1、重疾险

重疾险是给付型保障,最主要的功能所在就是保障了重大疾病,假设被保人被检查出得了合同约定的疾病,且达到理赔条件,那样的话,保险公司就会一次性赔付一笔保险金。

要是55岁的人得了重疾,生病期间不能工作的概率很大,家里的经济主要来源者就倒下了,与此同时还有很多的治疗费用需要承担,而一旦拥有重疾险一次性支付的保险金,收入损失赔偿和后期康复费用、家人的生活费等也就有着落了。

所以15周岁的人群适合投保一份重疾险将疾病带来的风险转移出去。

市面上重疾险产品的数量非常多,如果你不知道买哪款?那么学姐整理了十款性价比高的重疾险,就不要错过了哦!

2、百万医疗险

医保和百万医疗险视为互补,这类商业保险打破了医保下有起付线上有封顶线以及医药目录范围的限制,可以报销经社保报销后扣除免赔额剩下的合理医疗费用。

而且百万医疗险的报销额度通常能达到几百万,性价比也十分高,一年只要花几百块钱就行了,55岁的人群可以通过投保百万医疗险来解决就医问题。

那市面上热门的百万医疗险都有哪些呢?学姐都专门帮大家找出来了,何不来挑选一款看看:

3、寿险

寿险很适合55岁的家庭经济支柱购买,倘若购入了寿险之后,要是在55岁时出现意外去世,保险公司会给家属一笔身故保险金,贷款用这笔赔款来结清就行了,让子女的学业有保障,让父母安享晚年等,可以把家庭因丧失经济支柱带来的经济问题进行缓解。

55岁的人给自己买份寿险,是一种责任的体现,是爱的传承。

那究竟该买哪款寿险比较好呢?学姐做了多方面的综合对比,已经帮大家找出这几款优质寿险,看看有没有你中意的:

4、意外险

从人的一生来看,什么时候都有可以发生意外,小孩也会遇到意外情况,绝不会瞧你是青年人就能绕过,看你已经是老年人了就饶过了你,在中国每年非正常死亡人数在320万人以上,死于意外事故的人每天平均达到了8767人,每分钟平均就有6个人。

而有了意外险保障,就可以很大程度上减小因意外事故导致的经济风险,并且意外险算是四大险种比较省钱的保险了,每人配置一份都可以!

市面上也是有不少意外险产品,好在学姐先花了一些功夫整理出了几款便宜实惠的优质意外险,帮你省钱买到好产品:

三、市面上超火的适合55岁买的保险测评!

市面上卖的很好的中年人保险,那就得聊一聊重疾险这种保险了,比如凡尔赛plus、超级玛丽6号、达尔文6号等,这些都是十分热卖的成人重疾险,很多55岁的人都可以自主购买。

这些保险公司都没有听人介绍过?没有中国人寿、中国平安那些保险公司名声大?

学姐和大家科普一下,买保险选大公司可不一定就是好的,买重疾险可要分析产品保障的疾病种类是否齐全、赔付力度够不够、保费对自己来说贵不贵。

不信的话,学姐就以网上很火的凡尔赛plus重疾险为例,给大家分析一下市面上这些热门产品到底值不值得买、什么样的重疾险才算好!

对于成年人来说,寿险的热销程度不逊色于重疾险,毕竟它能转移人生最大的威胁——死亡带来的经济风险。其中,终身寿险因能保障终身、具有财富传承功能而赢得不少人的喜爱,尤其是增额终身寿险,可以让其保额保持一定的比例逐年上涨,很多人购买这类产品的不仅是为了完善自己保障,理财规划也一并做了。

只看学姐这样说,你可能看不出买了增额终身寿险有什么具体好处,下面学姐便通过以这款金玉满堂增额终身寿险为例,来为大家讲解下:

四、中年人保险买前必看!

中年人选购保险可是大有门道 ,第一要考虑的是自己的岁数,有很多保险公司在投保年龄范围上都有所限制,所以买保险时,要看看自己的年龄是否符合产品的投保年龄,正常来说,年龄越大,保险费率越高,因此保险一般越早购买益处越多。

再者,不能不考虑身体情况,很多健康保险如重疾险、医疗险在投保前需要对被保人进行一项健康告知,等同于做一个健康调查,方便保险人可以了解你的健康情况,从而对你是否能正常投保产品作出判断。

再来讨论下经济情况,买保险的过程中,肯定要结合个人或家庭的经济情况来看,一般而言,投保保障类型的保险产品,保费的支出所占家庭年收入的比例应该为10%,具体占比是多少则需根据实际家庭经济情况而定。

还有,保险的保额最能体现出保险的杠杆作用,保额对于理赔时赔多少钱起重要作用,只要买到充分的保额,才能够更好的去转移经济风险,比如买重疾险时,保额要能应付常见重疾的医疗费,以及其他收入损失,确保保额有能力支撑之后的开支。

中年人买保险时,需要考虑的具体内容,学姐都整合在下面这篇文章里了,建议投保前一定要认真看看,才能避免踩坑!

五、55岁的保险在哪里买比较划算?

那么保险有什么购买渠道吗?现在买保险确实很便捷,分别有线上和线下两种渠道。

线下投保,就可以找保险公司实体运营网点或者银行那里投保,找保险代理人去买保险也是可以的。比如平安保险,服务网点都是遍布全国各地,线下保险代理人更是有百万之多,很方便就能在线下买到它家的产品。

线上投保,越来越方便,在保险公司的官网、APP、保险商城等均可投保;另外在第三方保险商城,就好比支付宝里的蚂蚁保险、微信的微保,还有就是保险经纪公司上投保等,这些线上渠道,都只要自己动动手指就可以自行投保,后续理赔也可以在线上理赔,不用让人多跑一趟。

有些小伙伴就担心网上投保不靠谱,那么通过这篇文章,学姐告诉你线上投保为何能令人放心,线上和线下投保有什么区别,再教你该如何选择最适合你的投保方式!

六、家庭如何买保险

预算充足的家庭,也许除了考虑要给自己购买一份保险,还会想着给其他家人都配置上保险。

那一个家庭当中还有老人和小孩,保险具体要如何配置才好?可以研究一下这样的投保方案:

可以选择少儿重疾险、医疗险、意外险给孩子进行购买,对孩子而言,最大的威胁就是疾病和意外伤害,因此要考虑配置这些险种;

对于老人而言,可以考虑购买重疾险、医疗险、意外险,若是受限于年龄和身体的缘故,如果达不到重疾险和医疗险的投保条件,投保防癌险或防癌医疗险就是个不错的选择,来转移老年人比较高发的癌症疾病风险。

不同年龄面对的风险不同、个人的情况及潜在的危险因素不一样,所以家庭里的每个成员适合配置的保险险种也不尽相同。打个比如,一般不需要承担家庭的经济责任的老人和小孩,所以这两个阶段的人群几乎没有必要购买寿险。

那要给每个家庭成员都配置好所有的险种吗?当然不是!点击下方链接,学姐再具体教你怎么给家人买保险才能完善保障!

【更多精彩内容请关注微信 137-6494-5400 备注,xm】

跟着投资总监,学会投资理财!

理财不只是富豪的专利,你也可以让财富滚动起来!

1,解密资本市场,从小白入门,到资本市场完整解读,站在投资高手的视角,带你全面把握其中的机遇!

2,全面认识投资理财的详细内涵和范围,清晰对价值、风险、收益、估值的认识,打开财商智慧,启发投资智慧!

3,结合自己的投资风格和理财规划,选择适合自己的投资方法,让钱生钱!

帮助所有想更好理财的投资者实现财务安全和财务自由,演绎财富之路,畅享幸福人生!

相关文章

最新评论