互联网存款产品“下架”进行时 至少9家头部平台跟进(互联网存款产品大规模下架,你买过吗?)

互联网平台利用算法对存款产品进行集中比价,将合作银行的各类存款产品按利率高低进行展示,利率高的排名靠前,处于显著位置,受到大量用户青睐,这促使中小银行不断提高产品利率来揽储。风险由此埋下。

文 |南都周刊记者 敖瑾 编辑 |杨文瑾

(图片来源:视觉中国)

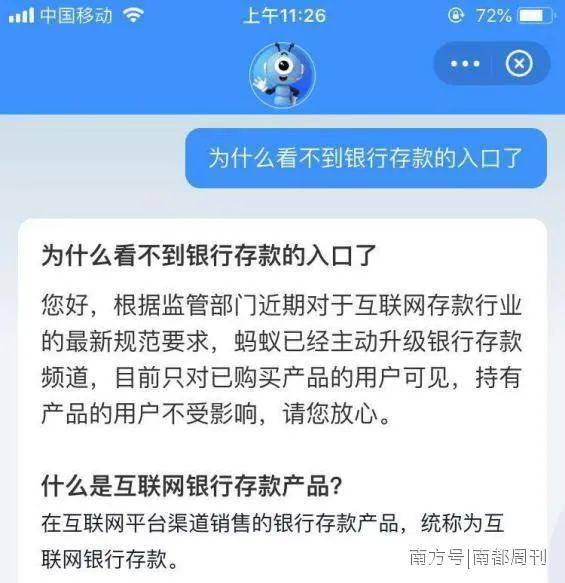

最近,在支付宝线上咨询“为什么看不到银行存款的入口了”的问题,会得到这样的回答:根据监管部门近期对于互联网存款行业的最新规范要求,蚂蚁已经主动升级银行存款频道,目前只对已购买产品的用户可见,持有产品的用户不受影响。

继支付宝理财页对银行存款产品进行下线处理后,腾讯理财通、度小满金融、京东金融、滴滴金融、携程金融、陆金所等至少8家平台也先后下架了互联网存款产品。一夜间,互联网存款产品似乎都难觅踪影。

互联网存款产品是指商业银行借助互联网金融平台推出的存款产品,可以简单理解为,互联网平台为银行的存款产品进行线上导流,提供购买入口,相应的,商业银行要向互联网金融平台支付“导流费”等手续费。

操作便捷的互联网存款产品为什么突然都按下了暂停键?这股“下架潮”又会对平台、银行和储户产生怎样的影响?

监管“盯上”互联网平台存款业务

据证券日报报道,监管部门目前尚未正式明确禁止相关互联网存款产品的销售,上述互联网平台下架相关产品均为主动行为。

但有业内分析人士认为,监管部门针对互联网存款产品的专门监管办法,或许已经在路上。西南财经大学金融学院数字经济研究中心主任陈文在接受媒体采访时表示,互联网存款产品更大规模的下架只是时间问题,他预计,“后续监管部门或将针对互联网存款出台专门的监管办法。”

事实上,上个月央行金融稳定局局长孙天琦针对互联网平台存款做公开演讲时,就已经有业内人士预估,针对互联网平台存款的新一轮监管风暴或正在酝酿。在12月15日的中国互联网金融论坛上,孙天琦再次针对互联网存款产品发声。互联网存款产品显然已经引起了监管的密切关注。

此外,在12月16-18日的中央经济工作会议中,“强化反垄断和防止资本无序扩张”的议题,罕见地被高规格重点强调。

中央经济工作会议指出,反垄断、反不正当竞争,是完善社会主义市场经济体制、推动高质量发展的内在要求。国家支持平台企业创新发展、增强国际竞争力,支持公有制经济和非公有制经济共同发展,同时要依法规范发展,健全数字规则。

会议还专门强调,金融创新必须在审慎监管的前提下进行。

储户被高利率吸引,很少考虑风险

对于不怎么关注理财的人来说,“互联网存款产品”这个名词,听起来多少有些陌生,出圈程度远没有同被互联网冠名的P2P高。但实际上,2018年以来,互联网存款产品快速兴起,因其利率相对较高、且操作便捷,吸引了不少有理财需求的年轻群体的关注,也为中小银行吸纳了大量居民存款。

与在传统银行网点存款不同,互联网存款产品的年化利率较高,且有各种利息补贴。以下架前的滴滴金融上的存款产品为例,平台合作的银行包括武汉众邦银行、辽宁振兴银行、营口沿海银行,起投金额为50元,存款储蓄年化利率最高为4.875%,最低为1.65%,存款期限从7天至5年不等。对于新用户,滴滴金融App还赠送了2张5%的出行金优惠券,一张为8天出行金,一张为20天出行金。根据滴滴金融App页面介绍,滴滴出行金是滴滴理财提供给用户的一种出行奖励。

滴滴金融的存款产品“祥云宝”(图源网络)

此外,在线上存款还非常便利,存款人可以直接在手机APP上快捷开通不同银行的II类账户,进行线上储蓄,无需再去线下网点开通I类账户,省去了繁琐的流程。

更重要的是,宣传有“存款保险保障”的互联网存款产品,让存款人在目前频频暴雷的理财市场里,获得了保本的心安。这个存款保险保障在2015年实施,即各家银行向保险机构统一缴纳保险费,一旦银行出现危机,保险机构将对存款人提供最高50万元的赔付额。

孙倩就是被支付宝上存款产品保本保息且利率较高的特点所吸引,她买的是盛京银行的“盛慧存1号”,这款产品的最长可持年限是5年,支持提前支取,年化利率为4%。要不是这次出了互联网存款产品下架的新闻,她甚至不记得自己买了2000块钱的这一产品。“之前这个盛京银行在支付宝的入口里面,最少有三个理财的产品,常年在支付宝理财页面的推荐首页,看到它保本保息,利率又算比较高,当时就想买来试试看。”

她在今年4月3日存入这笔钱,页面显示,截至目前,这笔存款已派利息40元,到2025年4月2日到期日,她预计可以获得的利息收益是400.21元。盛京银行是东北地区的城商行,虽然没听说过这个银行,但在买入时,孙倩没怎么考虑风险的问题,“毕竟也就2000块钱。”

因为孙倩持有存款产品,所以她现在进入支付宝的理财页面,依然能看到琳琅满目的各种银行存款产品,并且能正常购入。她又认真地看了一遍这些存款产品,发现很多产品的利率都不低,盛京银行的“盛利存3号”利率甚至高达4.71%,“在大行里面的存款产品,门槛比较低、时间比较短的,基本上找不到4个点及以上。”

孙倩仍能看到支付宝上各种互联网存款产品。

中小银行联手互联网平台热推

从银行吸纳存款中互联网存款产品的占比,可以侧面反应出这类产品在市场上的受欢迎程度。

“有的中小银行今年4月才开通互联网平台存款业务,短短几个月时间已吸收存款200多亿元,占其各项存款的比例快速攀升至25%。某银行通过互联网平台吸收存款总额甚至占到其各项存款的70%。”孙天琦在一次公开演讲中指出。

因为吸纳储蓄难度大,很多中小银行、民营银行都乐于与互联网平台合作,增加自己的揽储竞争力。“对我们这种网点少的中小型城商行而言,互联网存款产品无疑大幅拓展了我们获取存款的渠道。”一家中小型城商行零售部门的主管在接受21世纪经济报道采访时表示。

根据孙天琦日前发言,目前11家头部平台上展示的,涉及存款在售的银行有50多家。而根据证券日报的梳理,目前接入互联网平台银行存款产品专区的银行数量高达95家。其中,城农商行、村镇银行等地方区域性银行占比最高,达70%;此外还有2家国有大行、7家股份行和2家外资银行也将存款产品放上了互联网平台。

这11家互联网平台中,京东金融接入合作银行最多,达71家;度小满金融其次,合作银行达46家。

京东金融在2018年上线了富民银行的存款产品“富民宝”,被业内普遍认为是互联网存款的开端。京东数科的招股书也显示,京东数科帮助金融机构的存款产品实现规模化增长。截至2020年6月末,公司累计为金融机构推荐了超200万存款用户。

繁荣背后风险乍现

吸引储户的高利率,恰恰是让监管担忧的互联网存款产品的风险点。

为了提升用户关注度,一些互联网平台利用算法对存款产品进行集中比价,将合作银行的各类存款产品按利率高低进行展示,利率高的因为排名靠前,处于显著位置,受到大量用户青睐,这进一步促使中小银行不断提高产品利息来揽储。

每逢年中或年底,部分中小银行为了实现存贷比等监管指标,不但发行利率偏高的存款产品“吸金”,还与互联网平台合作通过发放加息券、现金奖励等方式,进一步提高存款产品利率,有些产品的实际利率早已突破央行制定的利率自律定价机制的上限。

(图片来源:视觉中国)

上述城商行零售主管就在接受21世纪经济报道采访时表示,他所供职的银行,就曾被迫跟进市场上调互联网存款产品利率,“否则产品根本无人问津。”银行内部对此曾有异议,因为这种做法已经变相扰乱存款利率市场机制,被发现后将面临处罚,但其他行都有类似做法的情况,让他们产生了侥幸心理。

随之可能触发的就是多米诺骨牌效应。因为存款从银行网点转到了互联网平台产品,银行负债端存款获取成本相应抬高,这迫使银行资产端不得不承受更高风险的贷款,以赚取更高回报,从而覆盖日益走高的存款获取成本。这种情况下,有些银行的委外业务部门,只能加大对信用评级较低,但收益更高的地方国企债或资产证券化产品的倾斜。这加大了中小银行踩雷的风险。

孙天琦在公开演讲中还提到了更多互联网存款产品可能存在的风险。他指出,互联网平台存款具有开放性、利率敏感性高、异地客户为主、客户粘性低、随时支取等特征,存款稳定性远低于线下,这无疑增加了中小银行的流动性管理难度。同时,平台存款全额计入个人存款,导致流动性匹配率、优质流动性资产充足率和核心负债比例高估。

与此同时,声誉风险的影响也被强化,一旦银行或平台出现负面舆情并在网上传播,极易导致“存款搬家”,快速消耗掉高风险银行本已脆弱的流动性。

另外,互联网存款产品面向全国储户,这让地方法人银行突破了地域限制,存款业务已拓展至全国,从资金来源看,它们已成为全国性银行,与立足于当地、服务中小微企业的市场定位存在偏差。

他还指出,互联网金融平台开展这类储蓄业务,属“无照驾驶”的非法金融活动。因为从严格意义上讲,互联网金融平台并非《储蓄管理条例》规定的储蓄机构,不能办理储蓄业务。

强监管即将来临,但无疑也给本来就揽储困难的中小银行带来了沉重打击。为了应对目前监管带来的互联网存款产品停摆,越来越多中小银行开始转而与互联网平台开展纯粹的金融技术合作。部分银行则寄希望于相关部门在即将出台的银行理财产品代销牌照里,能将互联网存款产品销售纳入其业务范畴,从而令这项新兴业务做到持牌运营与合规操作。

你买过互联网存款产品吗?来投票吧↓↓

来源|南都周刊

相关文章

最新评论