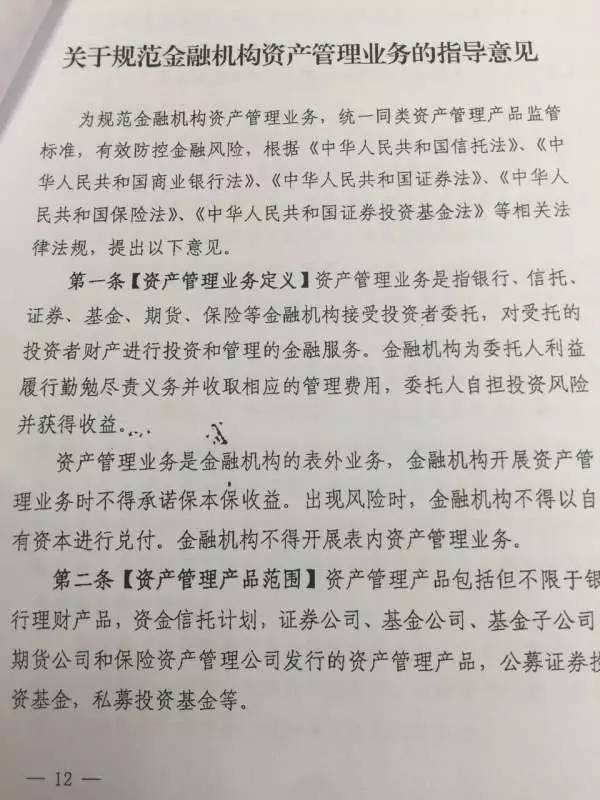

一行三会重磅文件:打破刚兑,限制非标(附全文)

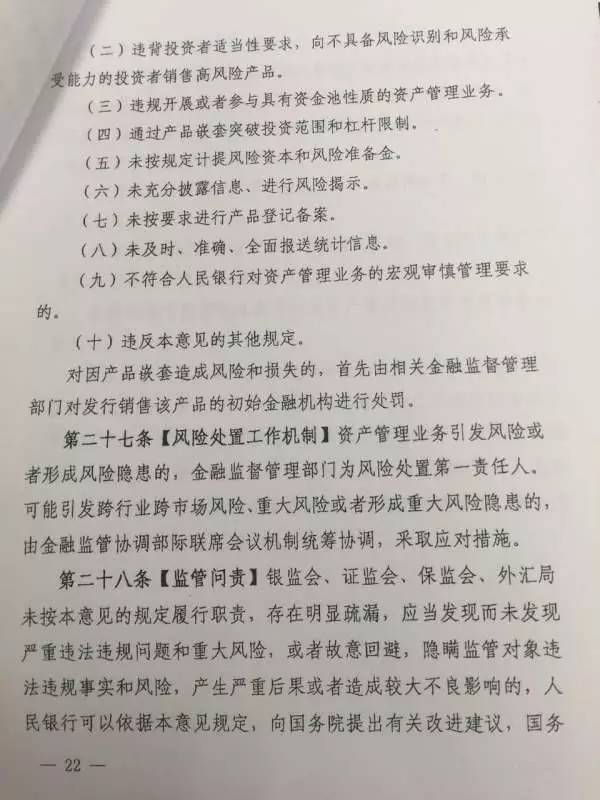

一、监管范围:

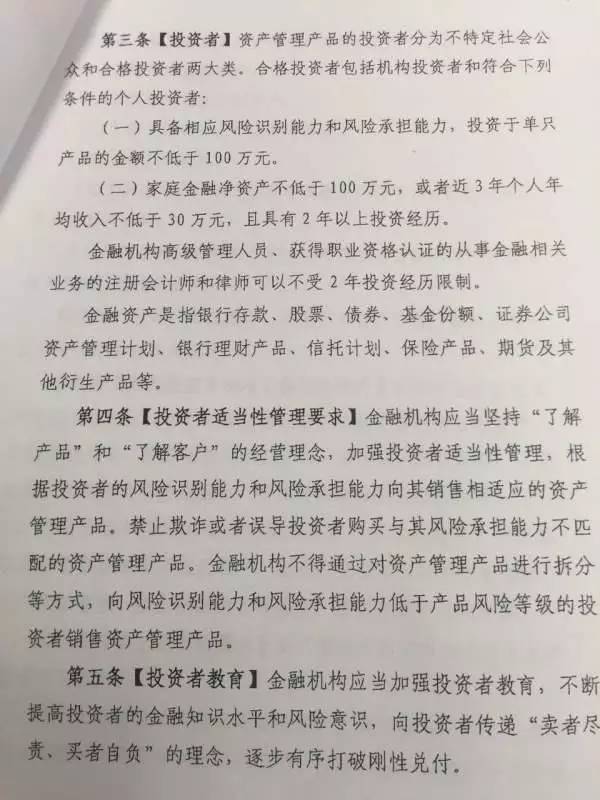

包括但不限于理财产品、信托计划、公募基金、 私募基金,证券公司、基金公司、基金子公司、期货公司和保险资管公司发行的资产管理产品等。

二、主要内容:

1、禁止表内资管业务。金融机构不得开展表内资产管理业务,不得承诺保本保收益,打破刚性兑付。

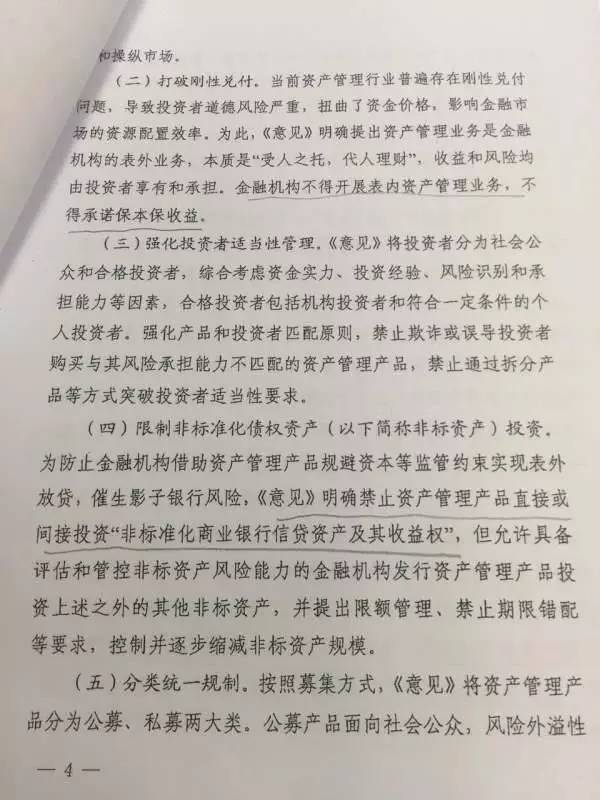

2、限制非标资产投资。明确禁止资产管理产品直接或间接投资于“非标准化商业银行信贷资产及其收益权”,但允许发专门产品,投资于其他非标产品,需要限额管理、禁止期限错配,逐步压缩非标资产规模。

3、集中度限制。双十限制,单只不得超过基金资产和发行规模的10%。

4、禁止资金池操作。不得期限错配,需要风险隔离。

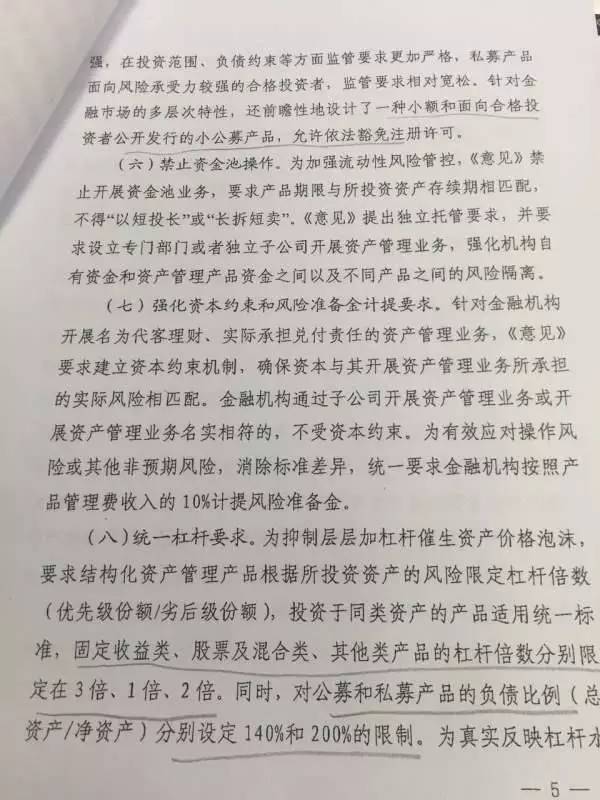

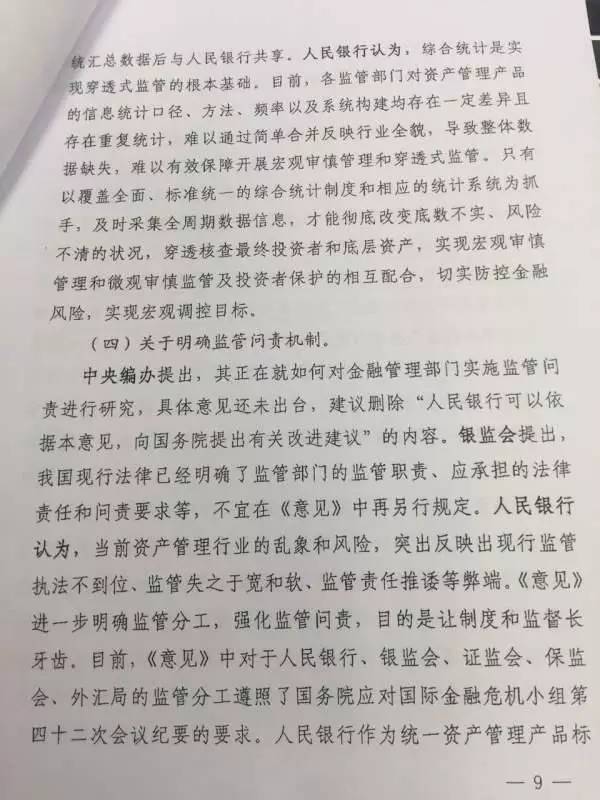

5、资本约束和风险计提。建立资本约束机制,按照产品管理费统一计提10%风险准备金。

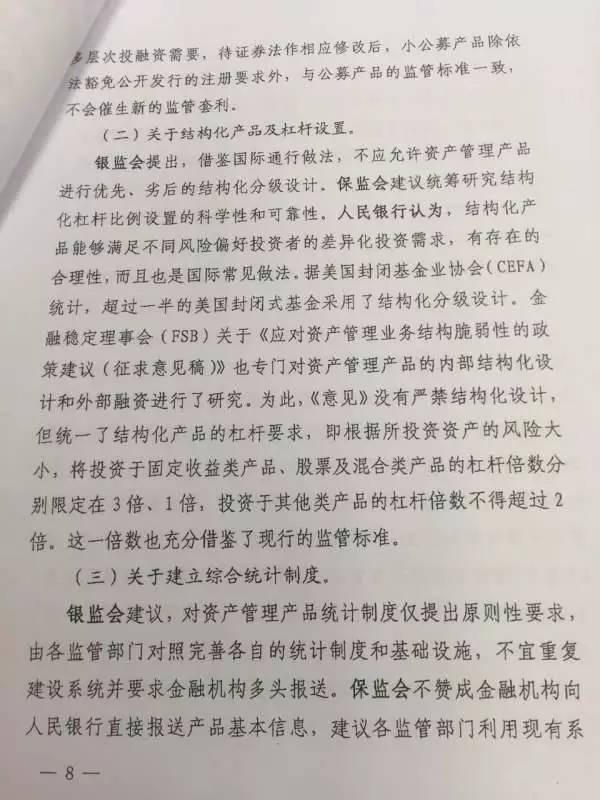

6、统一杠杆要求。对于结构化产品,优先份额/劣后份额的杠杆倍数分别为固收类3倍、股票类1倍、其他类2倍。对公募产品和私募产品,总资产/净资产设定140%和200%的限制。对单只产品,按照穿透原则,合并计算总资产。

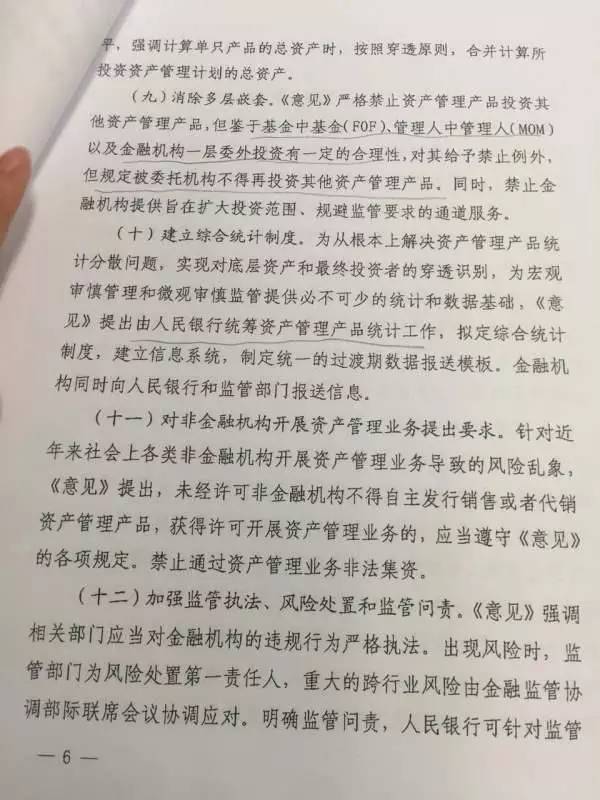

7、消除多重嵌套。除FOF、MOM外,不允许资管产品投资其他资管产品。

8、限制通道业务。不得提供扩大投资范围、规避监管要求的通道服务。

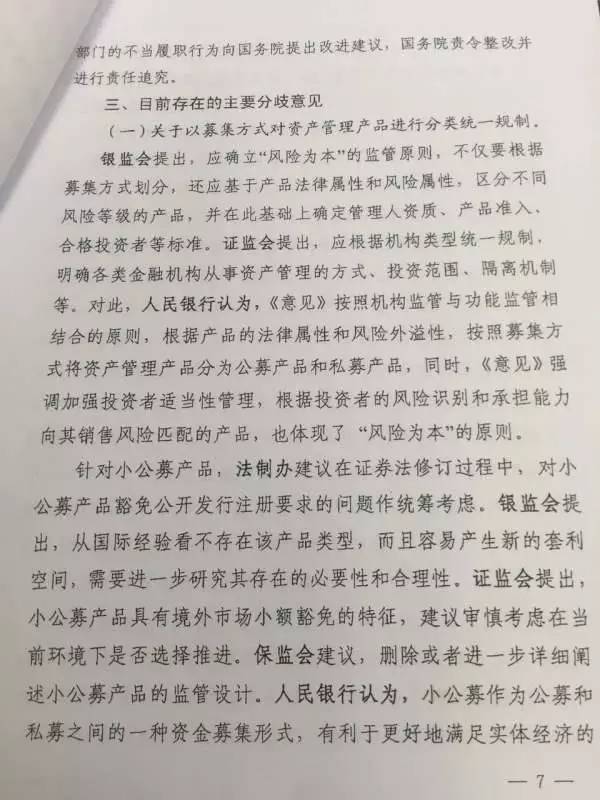

9、允许发行小公募产品。面向合格投资者发行(机构和符合条件个人),可豁免注册许可。

三、关键点:

“新老划断”。不符合规定的产品,逐步规范,到期后不再续发。新产品按照规定执行。

以下是《关于规范金融机构资产管理业务的指导意见》原文,缺少第一页和后面的两页

国家发改委中国信息协会精品课程

国家发改委中国信息协会在温州举办《金融企业全流程风控及合同范本详解与商账催收暨二手车、房抵、质押全程运作实战班》。

1、邀请专业民间投融资担保领域资深专家:深入剖析金融企业全流程风控,尽职调查、评估、风险控制、退出等全流程运作体系与合同范本详解,对各类金融企业发展行精讲与点评;

2、邀请二手车,房抵、质押资深人士:讲述车辆抵押、质押,房屋抵押、质押操作模式,对常见问题和实操要点进行剖析,解析在目前互联网金融时代如何运用创新模式参与民间借贷市场。

3、本次培训提供国家认证的相关专业证书,报名咨询戴先生: 17801092688(手机&微信)

相关文章

最新评论