【中金固收·利率】基于理财调研看理财规模变化和债市影响——机构行为跟踪系列

四是客户端:做好陪伴服务,加强客户沟通和预期管理。虽然理财净值波动公募化,但利用理财销售的渠道优势增强客户端的陪伴服务和预期管理,是理财机构相比公募基金的独特优势。未来,理财的净值波动在所难免,在做好理财产品分层定位之后,及时的将风险提示到客户,做好客户的预期管理,可能是未来净值波动常态化之后,理财产品得以取胜、留住客户的法宝。

对债券市场而言,债市冲击之后的理财行为的变化,我们预计对于债券市场也会带来深远的结构性变化。一方面,我们预计配置需求或边际向银行表内偏好的品种包括利率债、高等级信用债倾斜。另一方面,混合估值法和摊余成本法产品的发行或推动1-3年中高评级的信用债的需求的增加。此外,我们认为净值化品种仍然是大势所趋,短久期、高流动性资产的需求或相对稳健,信用利差可能难以修复至以往的水平。短期内,我们认为可能理财产品尤其是定开类理财产品的规模可能仍然承压,债券的配置需求在一季度来看可能仍然偏弱。

风险

调研情况代表性不足。

正文

基于理财调研情况谈一谈理财净值化后的应对

微观机构行为的变化成为债券市场“卷交易”不可或缺的研究对象。2023年,我们推出机构行为跟踪系列报告,试图跟踪市场中微观交易行为,挖掘其背后的原因,以期对未来债市走势判断提供依据,帮助我们的投资者更好的把握投资机会。

第一期报告,我们将谈一谈净值化时代的理财行为变化。我们通过获取到的理财有关数据来估算理财的情况,并通过走访调研市场上主流的大中小型理财机构来印证我们的估算。我们尝试在本篇报告中解答:我们尝试在本篇报告中解答:理财调整风波中理财规模有何影响,当前理财规模最新情况如何,理财赎回压力还有多大,未来规模将有何变化?当前,理财机构将如何应对理财净值化波动的挑战?理财规模和投资行为的变化对债券市场有何影响?

理财调整风波:理财规模最新情况如何?

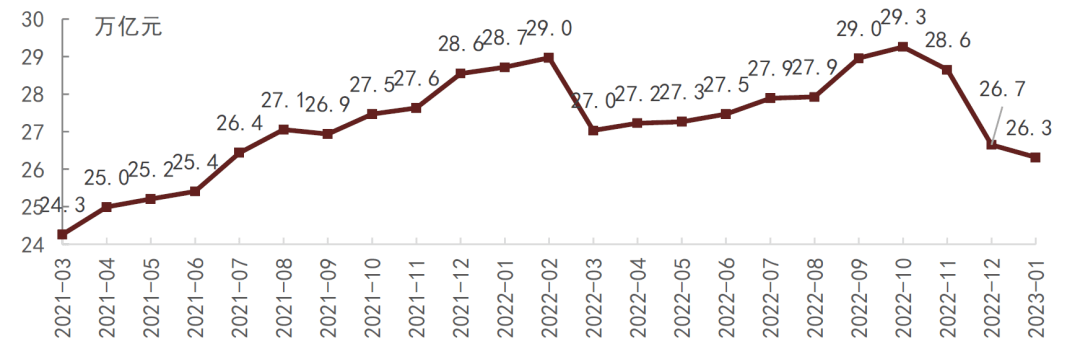

全市场理财规模的变化是比较难获得高频的公开数据跟踪的。我们采用了市场上理财数据收集评价方面数据较为详实的普益标准的数据来估算。考虑到该第三方机构的市占率在变化,我们将其市占率(也就是纳入机构库中的理财数量占全市场的比例在变化)的变化考虑在内之后,从我们的估算来看,我们估计理财2022年内最高点大概在29.3万亿元左右,2022年12月末规模回撤至26.7万亿元左右,较最高点回落超过2万亿元;今年1月理财规模仍然在小幅下降,截至1月末,全市场规模较去年末继续回落了3000亿元左右,赎回还在持续但力度在放缓。

从我们调研走访下来,我们得到的理财机构的反馈与我们估算的情况是一致的。去年末的理财负反馈调整风波中,理财机构反映规模总体较峰值回撤了10%-15%左右,全市场规模回落了大概2-3万亿元。截至年末,机构估计全市场规模在27-29万亿元左右,低于去年末水平。并且,理财机构普遍反映2023年1月份以来,理财规模仍然在下滑,1月份到期的定开产品打开还是出现了比较明显的赎回,尤其是三个月和六个月的短期定开产品,客户对收益比较不满意,因此这类产品市场机构普遍反映规模还在持续回落。

图表1:估算全市场月度理财规模

注:根据普益标准季度估算数据拟合的月度数据,普益标准根据市场调研情况结合系统数据情况估算季度规模,我们将其估算的季度规模和其系统内的月度存续规模比对,得知普益标准系统内入库产品的市占率情况,例如2021年一季度普益标准系统内理财规模占全市场约67%,2022年一季度占比93%,2022年12月末占比99%。由此我们以季度末的市占率和月度存续规模数据反推月度的全市场规模,估算如上

资料来源:普益标准,中金公司研究部

理财调整风波:理财赎回压力还有多大?

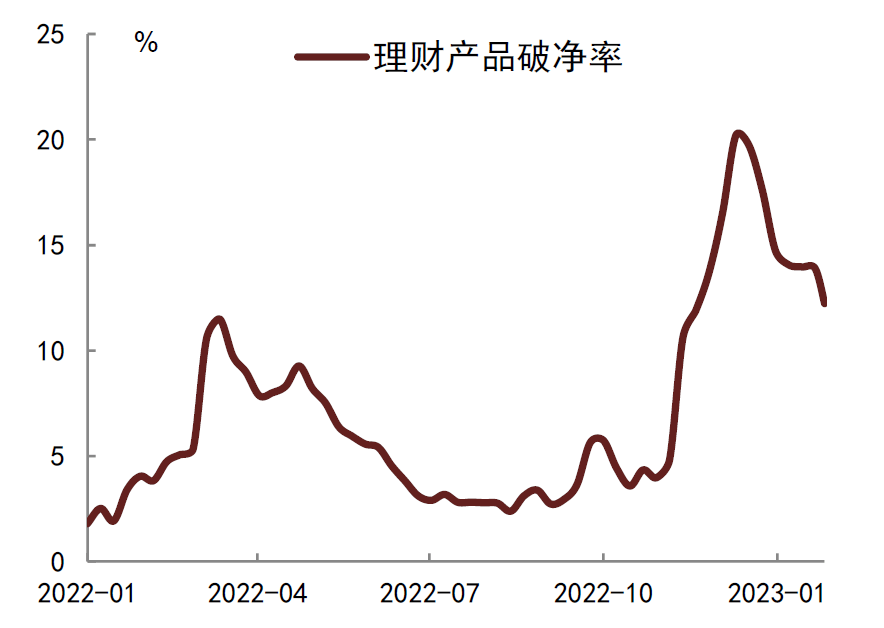

进一步的,我们通过估算理财净值的情况来定性判断理财赎回的压力。我们构建如下指标来观察理财的净值变化:

1. 破净率指标:每周末统计本周破净产品支数和存续产品支数,计算破净率(破净率=破净支数/存续支数)。

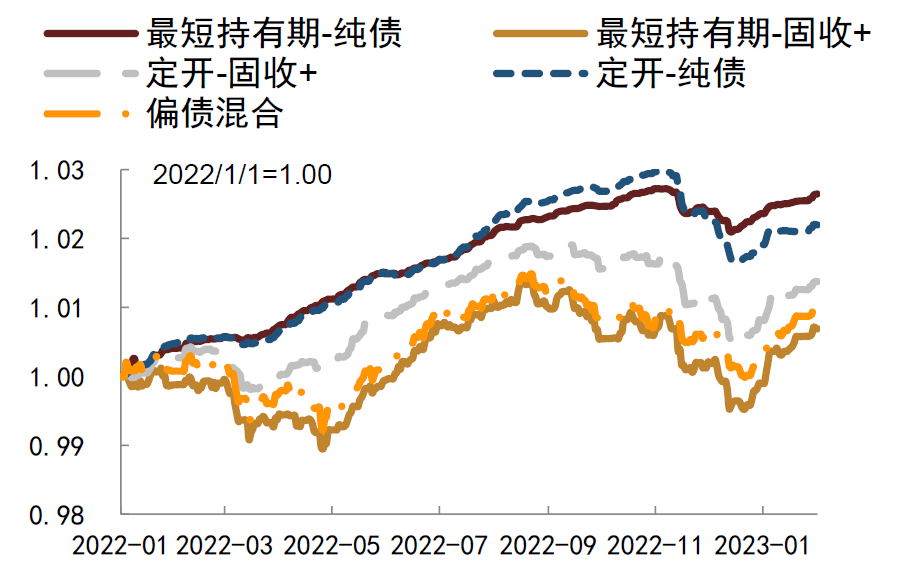

2. 各类理财产品的净值指数:我们以各类理财产品中规模前十大的产品的净值来构建净值指数,理财产品类型包括:纯债类最短持有期产品,固收+类最短持有期产品,纯债类定开产品,固收+类定开产品以及偏债混合产品。将这几类产品的规模最大的前十只产品的净值,以最新规模加权,得到净值指数。

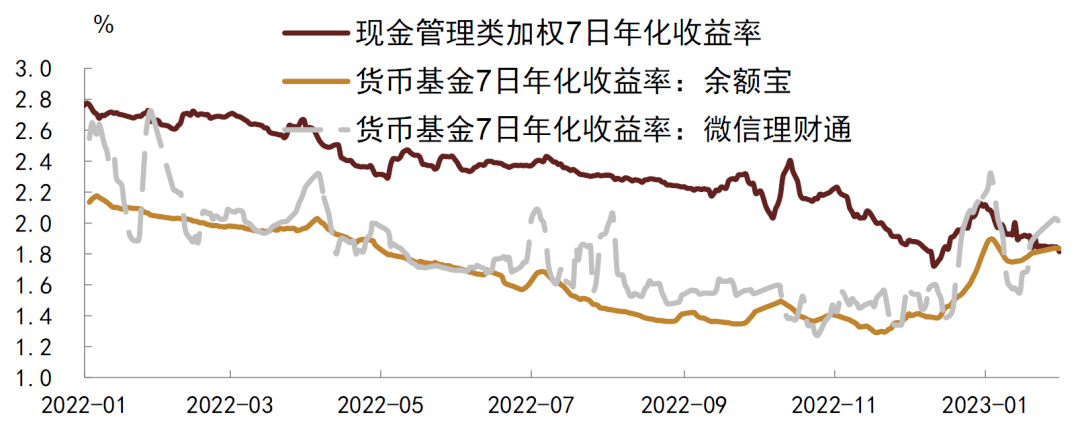

3. 近七日年化收益率指数:由于现金管理类产品每日净值归1,因此我们采用近七日年化收益率的方法,同样选取全市场规模最大的前十只产品以最新规模加权计算指数。

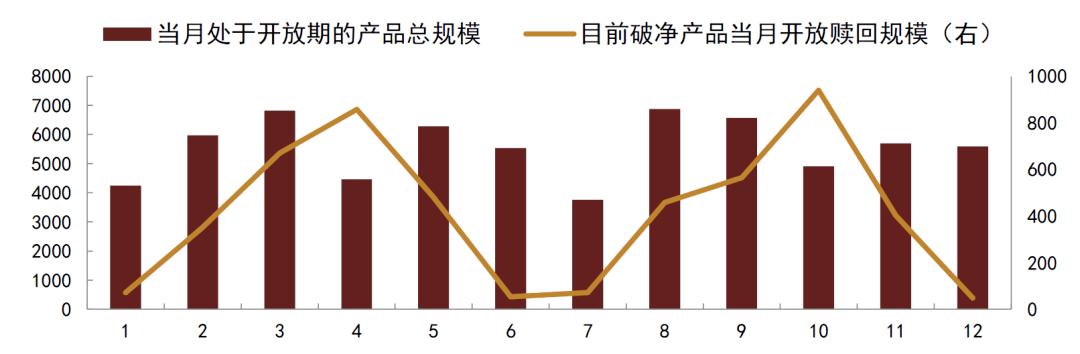

从我们估算的各类指标情况来看,目前理财产品仍然面临一定的赎回压力。从破净率来看,全市场理财产品的破净率虽然已经从高位回落,但仍然位于历史高位,目前仍然有约12%的理财产品净值小于1;从各类理财产品的净值表现来看,各类理财产品的净值虽然12月以来有所修复,但均仍未修复至前期高点;其中纯债类产品修复较慢,固收+类产品修复较快(但固收+类最短持有期产品3月受到赎回冲击,全年来看净值表现最差)。从现金管理类理财产品的近七日年化收益率指数来看,近期现金类理财产品收益率回落至历史低位,与货币基金基本一致。因此,我们预计当前理财的赎回压力仍然存在,尤其是短期定开产品。从开放期来看,短期内,破净的短期定开产品或将在2月、3月迎来一批开放高峰,或仍会带来一波赎回压力。相比之下,现金管理类产品在存款利率下调、定开产品收益波动较大的情况下,性价比提升,虽然收益回落,但规模可能稳定或有所增长。

从我们调研的情况来看,理财机构反馈的情况跟我们数据显示的一致。理财机构预计赎回压力可能短期并没有结束,目前规模仍然在下滑,并且赎回压力可能会持续至2-3月份。机构反映,在各类理财中,现金管理类的产品规模相对较为稳定,部分机构反映现金类理财在今年一月以来规模是有所上升的。

图表2:理财产品破净率虽然有所回落但仍在高位

注:数据截至2023年2月1日;破净率=破净产品数量/存续产品数量

资料来源:Wind,中金公司研究部

图表3:各类理财产品净值情况:仍未修复至前期高点

注:数据截至2023年2月1日。各类产品选取10只规模前十的产品加权计算净值曲线

资料来源:Wind,普益标准,中金公司研究部

图表4:现金管理类理财产品7日年化收益率与货币基金7日年化收益率目前已经基本一致

注:现金管理类理财取规模前十大的现金管理类理财产品计算规模加权七日年化收益率

资料来源:Wind,中金公司研究部

图表5:3-6个月定开产品开放期在今年12个月份的分布

资料来源:普益标准,中金公司研究部

对于今年理财规模的估计来看,我们调研的机构普遍对今年理财规模的增长预期不太乐观,全年来看,机构普遍预计理财全年的规模受到净值波动、股市风险偏好分流等因素影响,规模增速可能难以超过M2的增速,乐观的机构认为规模可能持平去年末或仅有小幅提升,较为悲观的机构认为可能甚至还是会进一步下降。

理财调整超预期的原因:客户的预期差和产品的预期差

从我们调研情况来看,理财机构普遍反馈这一轮理财调整风波是比较超出大家预期的。超出预期的原因我们认为主要有两点:

一是理财客户的预期出现较大的预期差。历史来看,理财客户对理财产品一直固有稳健的印象,尤其是2022年3月股市调整导致各类基金产品净值回撤明显,虽然固收+类理财产品净值也出现了较为明显的回撤,但是在这样一个全市场多数资产表现均不佳的情况下,纯固收类的理财产品仍然维持稳健的收益,更加强化了理财客户对理财产品收益稳健的预期。因此,即便2022年3月许多理财产品也出现了破净的情况,但主要集中在固收+类的产品,纯固收类的产品表现较好,反而强化了固收类理财产品稳健收益的预期。因此在年末这一波纯固收类产品净值调整的过程中,客户的预期产生了较大的落差。

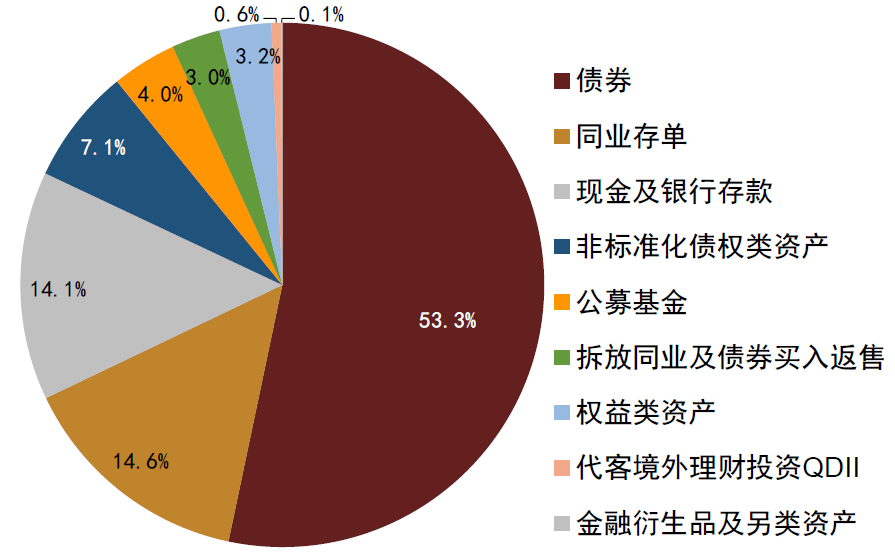

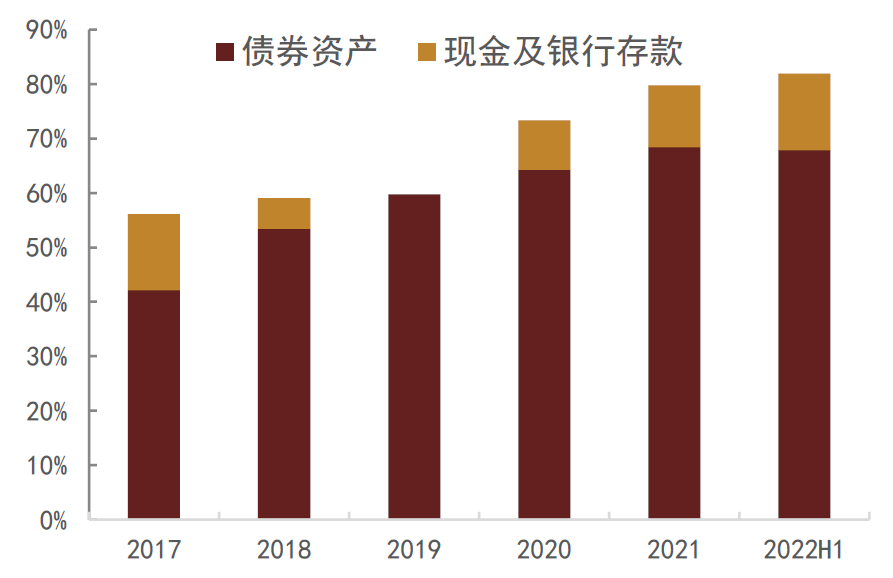

二是理财产品的投资预期出现较大预期差。理财产品在市场竞争不断加剧的情况下,基于过去的低波动的预期,不断发行较短持有期、对客户而言流动性较好的品种,但资产端在资产荒的压力下仍然维持较长久期的配置思路,期限错配过大。此外,过去几年理财转型过程中净值波动较大的债券资产在资产中的占比不断上升,从2017年的40%左右目前已经上升至近70%,其中约50%的比例投向流动性较差的信用债,高流动性的同业存单品种配置比例大约只有15%,因此债券尤其是信用债市场的估值波动对理财产品的净值波动影响增大的同时,资产的流动性也并没有跟上,难以抛售变现。因此实际上理财投资端面临的是高估值波动、低流动性的情况,负债端面临的是高流动性、低估值波动忍受度的情况,使得预期差矛盾格外突出。

图表6:理财产品投向:债券占一半以上,存单占15%

注:数据截至2022年6月末

资料来源:中国理财网,中金公司研究部

图表7:理财产品投资债券和现金比例逐年增加

注:2019年投向现金及银行存款的比例数据未披露

资料来源:中国理财网,中金公司研究部

净值化时代,理财机构如何应对?

在这样一个净值化波动挑战加剧的时代,理财如何调整自身来应对挑战?我们调研下来,部分机构提出的优秀的应对措施,我们总结如下:

1. 融资端:背靠母行,获取主动融资优势和更好的资产流动性

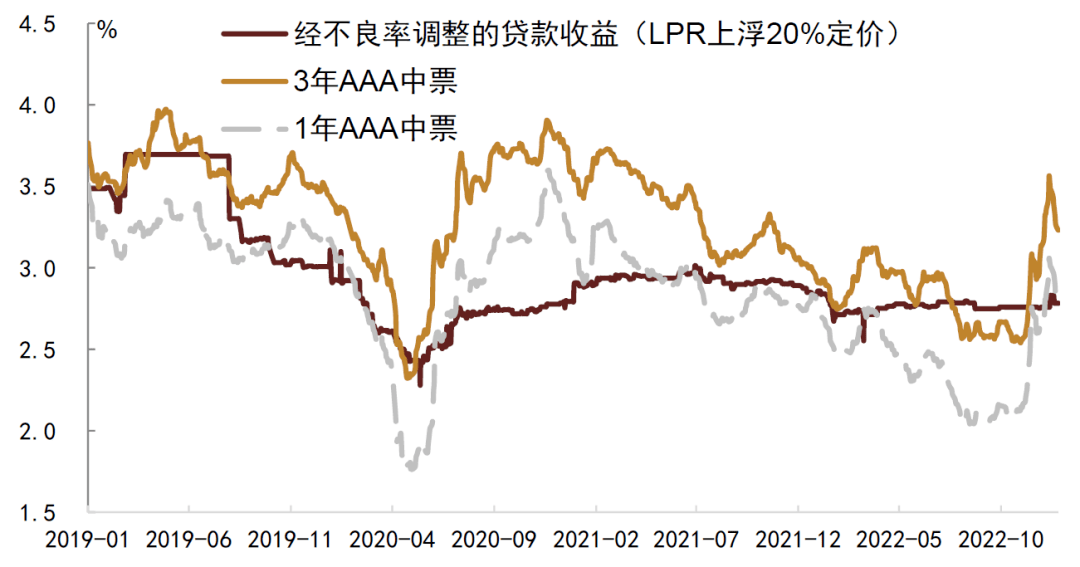

面临赎回压力的时候,借助母行融资支持,可以帮助理财产品度过流动性危机,母行可以在拆借资金和购回流动性较差的资产上予以支持。从我们的调研情况来看,部分银行表示在赎回冲击中获得了母行金融市场部的流动性支持。对于母行而言,一方面,其负债端因为有稳定且金额较高的存款资金流入,另一方面,其资产端贷款性价比有所下降,增配债券尤其是流动性冲击中估值承压的债券无疑是高性价比的投资。我们走访的银行有表示,母行今年可能会较大比例增加债券配置,增加的规模比例可能会高于负债端的规模增速,资产端边际会向债券配置倾斜。因此,背靠负债端稳健、母行支持力度较大的银行的理财子,未来在流动性冲击中可能会获得更好的表现。

图表8:贷款和债券比价:对应而言,目前债券性价比较高

资料来源:Wind,中金公司研究部

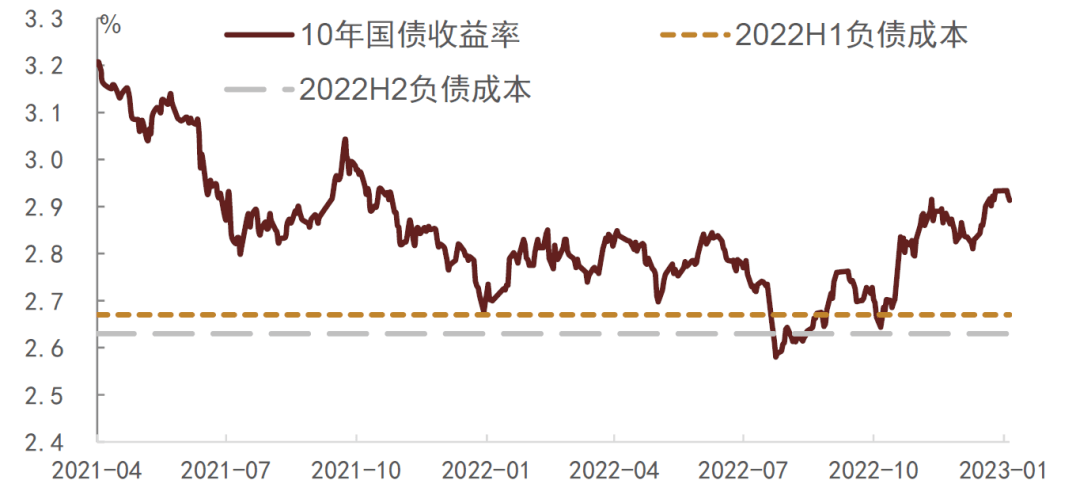

图表9:目前债券收益率远高于负债成本,有较强吸引力

注:黄线是以上半年银行存款成本估算的负债要求收益率,灰线是以下半年银行存款成本推算的负债成本要求收益率。历史上,10年国债收益率的波动区间底部与负债成本要求收益率一致;2022年下半年存款利率下行,但由于存款定期化,使得综合存款成本下行幅度有限,负债成本仅小幅下降。经过债市收益率调整,目前银行配置债券的利差空间修复

资料来源:Wind,中金公司研究部

2. 投资端:提升流动性资产占比、估值波动较低的品种占比

从我们调研来看,如何应对赎回,经过这一轮赎回风波之后,理财普遍达成一个共识,就是流动性较好的资产,比如利率债、同业存单、活期存款这些现金类和短久期高流动性资产的占比要相对过去有所提升,有的理财表示可能要提升到30%以上。同时,也有理财机构表示,未来可能会对理财产品的止盈和止损线设定得更为严格,来尽量平滑净值波动;并且可以投资公募REITs、存款等估值波动较低的品种来降低估值波动的冲击。

3. 产品端:产品分层,推动预期的合理化和客户需求的匹配

从产品端开发和营销策略上,理财机构普遍表示也要有所调整。总体而言,要将不同类型产品的定位更为清晰化,推动客户预期和产品风险回报分层匹配。对于低风险偏好的客户,增加摊余成本法估值的封闭式产品的营销和发行,积极争取混合估值法理财产品的落地,积极布局久期较长且或能争取税收优惠的养老理财产品,挽回部分风险偏好较低的客户的资金。(不过也有理财机构表示,采用摊余成本法的产品也会面临不少障碍,包括需要按照IFRS9要求计提减值、封闭式产品设立成本较高、含权债投资受限、持有资产期限较短等。)对于风险偏好相对更高一些的客户,可以借助今年权益市场的东风,增加固收+类产品的发行,给客户提供较高风险收益率的产品选择。理财机构普遍对今年权益市场较为看好,并预计今年固收+产品可能会重回主力。

4. 客户端:做好陪伴服务,加强客户沟通和预期管理

虽然理财净值波动公募化,但利用理财销售的渠道优势增强客户端的陪伴服务和预期管理,是理财机构相比公募基金的独特优势。未来,理财的净值波动在所难免,在做好理财产品分层定位之后,及时的将风险提示到客户,做好客户的预期管理,可能是未来净值波动常态化之后,理财产品得以取胜、留住客户的法宝。

理财行为的变化,会带来债券市场什么样的变化?

1. 配置需求或边际向银行表内偏好的品种包括利率债、高等级信用债倾斜

理财净值化、理财产品公募化之后,相较而言,银行表内存款吸引力进一步增加。在存款利率调整仍然偏慢的局面下,银行表内负债端的增长可能仍相对较强,因此在配置力量上银行表内资金边际上配置力量也会相对较强。叠加目前债券调整过后,收益率相对银行表内成本已经具备一定的利差,银行表内配债需求也在恢复。因此,我们预计今年来看,银行表内偏好的品种包括利率债、高等级纯债信用债等品种相对具备更好的配置需求。

2. 混合估值法和摊余成本法产品的发行或推动1-3年中高评级的信用债的需求的增加

目前从我们的调研情况来看,混合估值法和摊余成本法的产品普遍封闭期在1年以上,以1-3年为主,摊余成本计价的部分资产配置策略主要是期限匹配的1-3年中高评级不含权信用债并持有到期。债市调整过后,混合估值法理财产品和摊余成本法理财产品近期或迎来密集发行, 因此,相比较而言,在理财规模承压的背景下,对应的1-3年期中高评级的信用债品种的配置需求或相对较为坚挺。

3. 净值化品种仍然是大势所趋,短久期高流动性资产或仍为需求聚焦点,信用利差可能难以修复至以往水平

虽然这一波债市调整之后,摊余成本法和混合估值法理财成为各家理财公司为为了稳定规模而推出的重要产品,包括近期混合估值法债券基金也在陆续发行,但我们预计净值化产品仍然是未来的大趋势。在这样的情况下,短久期高流动性资产仍然是市场更为偏好的品种。在这样的情况下,这一波理财调整风波中被抛售的银行二永债,虽然边际上随着理财规模的平稳利差或有所回落,但我们预计在净值化的大趋势下,二永债类的长久期品种的信用利差可能难以修复至以往的水平。

4. 一季度理财产品规模或仍承压,债券的配置需求或仍偏弱

经过前期净值的调整,开放类的理财产品的赎回压力已经得到很大程度上的释放,如上文所述,短期赎回压力可能会集中在进入开放期的短期最短持有期或者定开类的产品;总体而言,理财的配债需求在一季度来看可能仍然偏弱。因此,相关产品配置的债券品种可能仍承受一定的压力,例如久期较长的信用债、金融债等。相较而言,现金管理类理财对应资产的配置需求我们预计可能会比较稳定,例如短久期的CD和AAA信用债、ABS等。

文章来源

本文摘自:2023年2月2日已经发布的《 基于理财调研看理财规模变化和债市影响——机构行为跟踪系列》

法律声明

向上滑动参见完整法律声明及二维码

相关文章

最新评论