「王辰课堂」王辰:运用四大账户诊断保险需求

点下方绿标即可收听王辰老师本文朗读音频

←点击打开

视频 | 王辰:客户拿负面新闻对付我们怎么办?

各位朋友,大家好,我是王辰。我们今天来一起学习如何运用四大账户。

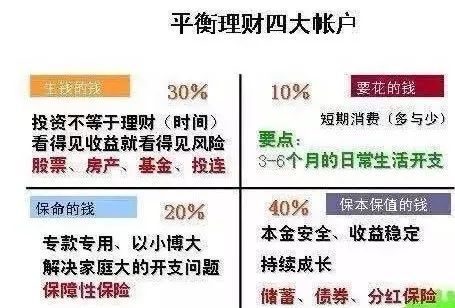

平衡理财四大账户?

我们在前面多次提到过四大账户,其实我们说的四大账户有两个。第一个就是平衡理财的四大账户,我在前面已经讲过。

王辰课堂公众号里,有一个专题叫《理财就是把钱放对地方》里面提到过,就是要把我们的财产进行分配,分成四大类:

第一类就是要花的钱,放银行。

第二类就是生钱的钱,去搞投资。

第三类就是保命的钱,要买保险。

第四类是保本保值的钱,要选择那些安全增值的金融工具去投资。

家庭理财四大账户?

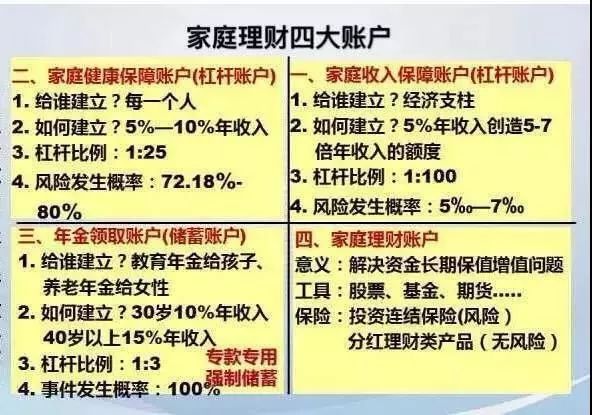

我们今天要讲解的这个四大账户,是以保险为主的、狭义一点的家庭理财四大账户,或者说是保险理财四大账户。也是用四个象限的方法来讲解的。

第一个象限就是家庭收入保障账户,主要是发挥传统保障型保险的杠杆作用。

这个账户给谁建立的呢?就是给家里的经济支柱建立的,要按照他年收入的五到十倍来进行建立(即保额是年收入的五到十倍)。

这就需要花费一定的家庭收入,建议的比例是百分之五到百分之十,但不是绝对的,客户的收入越高,可支配的收入越高,那么受到的限制就越小。

这个账户的作用就是万一家里的顶梁柱遭遇不幸,还能留下一笔金钱,让家人保持正常的生活水平。

第二个象限就是家庭健康保障账户,就是家里每个人都应该买适当额度的重大疾病保险,配上足够的住院医疗保险。

这也要占百分之五到百分之十的家庭年收入,发挥的也是杠杆的效应。

在今天,重大疾病越来越威胁到每个人、每个家庭的健康,也威胁到我们的财务健康和精神健康。所以这个健康保障账户是必须做的万全的准备,每个人都必须买重大疾病保险。我们不能去选择风险,决定给哪个人买,不给哪个人买。

第三个象限是年金领取账户,就是主要用来储蓄我们的养老金和教育金。

这些钱必须以安全为主,以收益为辅,我们不能为追求高收益而去冒高风险。

这个账户的建立,前边已经说过要优先给女同志买养老险,夫妻最好分开买养老险,教育金是给孩子买的,这不需要有什么歧义。

这两笔钱就是要尽力而为,达到专款专用、强制储蓄的效果。

第四个象限,就是家庭理财账户或者叫资产传承账户,是要解决资金的长期保值、增值的问题。

我们可以选择我们有把握的股票、基金、期货这些高风险的投资。

这是用我们的余钱,我们要抱着即使都亏光了也无所谓的态度。当然也要选择那些分红型保险、房产和黄金,那些投资(包括投资连结保险)是在保证长期的安全性和一定相对较高的收益性的基础上,去追求我们资产的保值、增值。

这些钱就是为了给我们的资产增值或者给我们的子孙后代留下一些资产而用的。这个账户是一个选择项,就是我们有了余钱可以考虑,没有就可以不考虑。

两个四大账户各有规划

刚才讲过的第一个四大账户,是家庭平衡理财四大账户,它的概念类似于我们比较熟悉的理财金字塔,是对我们家庭的资产进行配置的一个方法。

第二个四大账户,是针对保险理财的,这个方式可以帮助我们诊断客户的保险需求,可以帮助我们对客户的家庭保障进行全方位地规划,也可以帮助客户进行保单整理。

我们只是提供这样一个思路、这样一个步骤,来帮助我们的业务伙伴变得更加专业,让我们的谈话更有思路;也帮助我们的客户朋友对自己的家庭保障状况进行诊断。今天就讲到这里,谢谢大家。

相关文章

最新评论