CFA考试:金融市场投资者分类整理概括!

CFA一级投资组合科目对金融市场投资者分类做出了详细介绍,这对投资组合构建极其重要,我们一起来学习一下吧!

投资组合管理过程可能适用于不同类型的投资客户。这些客户被广泛地分为个人(或零售)和机构投资者。每类投资者都有独特的特点和需求。

1.1个人投资者

个人投资者(individual investor)投资和构建投资组合的动机多种多样。短期目标可以包括提供儿童教育,为大采购(如汽车或房子)储蓄,或创业。大多数人的个人投资计划的重要组成部分是提供退休养老金,保证退休后的生活水平。在美国,许多公共和私营公司的雇员通过确定贡献型养老金计划(defined contribution,以下简称DC计划)进行退休投资。

DC计划的关键是员工接受投资和通胀风险,并负责确保计划中有足够的资产满足退休后的需求。所以,DC计划的本质是个人管理的养老金账户,属于个人投资者。

为个人投资者提供服务的基金经理通常直接向投资者提供服务,或通过金融顾问和/或退休计划提供者等中介机构分销其产品。个人投资者的分销网络在全球各不相同。

在美国,财务顾问是个体户,或受雇于国家或经纪公司,例如交易商、银行和信托公司。此外,也有部分财务顾问网络平台和托管公司获取客户。

在欧洲大陆,个人理财产品的分销主要通过零售渠道或私人银行附属的财务顾问推动。在英国,理财产品通过独立顾问或代表银行或保险集团的顾问销售;瑞士和北欧国家的零售分销主要通过大型区域和私人银行推动。在许多亚洲市场,零售分销主要由大型区域零售银行和具有私人银行业务部门的全球性银行主导。

在全球范围内,许多财富管理公司和资产管理公司的目标是高净值投资者。这些客户通常需要更多的定制投资解决方案以及税务和房地产规划服务。

1.2机构投资者

机构投资者(institutional investor)主要包括确定收益养老金计划(DB plan)、捐赠基金(endowment fund)与基金会(foundation)、银行、保险公司、投资公司和主权财富基金(sovereign wealth funds)。每类机构投资者都有独特的目标、资产配置偏好和投资策略需求。

》》》点我咨询CFA 考试相关资讯

1.2.1.养老金

养老金计划(pension fund)通常分为确定贡献型计划(DC计划)和确定收益型计划(DB计划)。

DC计划的投资风险由个人承担,属于个人投资者。而DB计划是由公司发起的计划,为员工提供退休时预先确定的福利。未来的养老金是确定的,因为DB计划要求计划发起人(公司,雇主)明确规定对参与计划的退休人员提供退休福利。一般来说,雇主负责为DB计划提供资金,并承担相关风险。DB计划致力于向成员支付稳定的养老金,而美国准则规定,DB计划的公司需要设立养老金计划资产(plan asset)来覆盖未来有可能出现的养老金给付义务。所以管理DB计划的基金经理需要确保有足够的资产来支付到期的养老金。如果DB计划中不断纳入新成员,计划可能有无限长的时间范围;如果计划已经对新成员关闭,则计划可能有有限的时间范围。

1.2.2.捐赠基金与基金会

捐赠基金(endowment fund)是帮助非营利机构提供指定服务的基金。捐赠基金由已注册的组织持有,用于某些特定的非营利目的。他们靠一个或多个赞助人捐赠来融资,并通常由教育、文化和慈善机构以及那些专门为实现基金特别目的而设立的机构来管理。

相比之下,基金会(foundation)是拨款实体。基金会通常是由个人或者其他机构的捐赠或投入资产而形成的,对某些特定的时间或者相关人员提供包括慈善赠予在内的多种形式的财务资助而专门设立的机构。与捐赠基金不同,基金会的成立并不一定由非营利机构成立或者完全资助既定的慈善活动。基金会可以由个人成立,并专门资助某个宗教的教义普及活动,还可能仅仅在一段时间内对某些既定的活动进行资助。

捐赠基金和基金会通常会将其大部分资产用于另类投资。这种对另类投资的大规模配置主要反映了捐赠和基金会的典型长期投资期限的特点。

基金或基金会的典型投资目标是维持基金的实际(通货膨胀调整)资本价值,同时产生收入以资助机构的目标。大多数基金会和捐赠都是为了拥有永久的生命而建立的。

1.2.3.银行

银行是接受存款和贷款的金融中介机构。银行的超额准备金通常投资于相对保守和期限很短的固定收益投资,其目标是获得高于应承担利息义务的超额回报。流动性是银行最关心的问题,它们随时准备满足存款人的提款要求。许多大型银行都设有资产管理部门,为客户提供零售和机构产品。

1.2.4.保险公司

保险公司可以分为两大类:人寿保险公司(life insurers)和财产和意外伤害保险公司(property and casualty(P&C)insurers)。保险公司的一般账户(general account)的资金来源为投保人的保费(premium)。为了赔偿投保人,保险公司的一般账户通常被保守地投资于比较安全的证券,例如债券、货币基金等。

人寿保险公司、P&C保险公司和其他专业保险公司(如再保险公司)的一般账户资产配置均不同,因为不同的保险类型对应不同的负债期限及流动性。

与一般账户相比,保险公司的盈余账户(surplus account)是它的资产和负债之间的差额。保险公司的盈余账户通常可以设置高于一般账户的目标收益,因此可以常投资于风险更高的资产,如股票和私募基金、房地产、基础设施和对冲基金。

》》》点我咨询CFA 考试何时报名

1)人寿保险公司

人寿保险公司(life insurance company)通常通过投资其卖出的保单中注明的义务做套期保值。人寿保险公司会投资于那些当其人寿保单承保范围扩大时,收益率也相应升高的资产,以此来降低自身的风险。例如,如果人寿保险公司签发一份保单,将死亡险的赔付与消费价格指数联系在一起,这样公司就要承受通货膨胀的风险。因此,人寿保险公司要去搜寻当通货膨胀率上升时收益率也提高的资产,借此来消除其保单与价格指数之间的联系所带来的风险。

2)非人寿保险公司

非人寿保险公司(non-life insurance company),如财产险和意外损失保险公司,也将保费基金用于投资,这主要是因为他们在收取保险金后可能要支付索赔的款项。通常,他们对待风险的态度比较谨慎。

在养老计划和保险公司投资目标之间有普遍的共同点,他们都需要对可预测的长期债务进行保值。他们的投资策略通常要求投资于不同期限的债券来为这些债务保值。

1.2.5.主权财富基金

主权财富基金(sovereign wealth funds,SWF)是指国有投资基金或投资于金融或实物资产的实体。主权财富基金通常不管理特定的负债义务,如养老金,并且根据政府目标(例如,预算稳定或未来发展项目)的供资情况,具有不同的投资范围和目标。

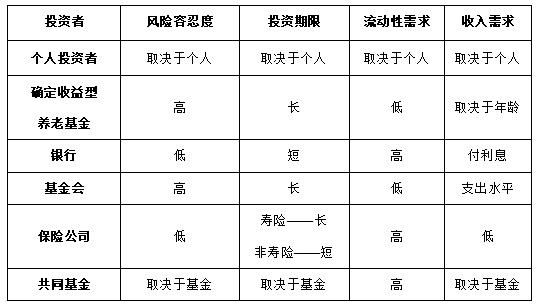

下表总结了不同类型的投资者的特点,CFA一级考试中最常考的是养老基金、银行、基金会和保险公司这四类投资者的风险容忍度和投资期限。

以上就是【CFA考试:金融市场投资者分类整理概括!】的全部内容,想要了解更多关于CFA相关内容,请访问【CFA考试资讯】栏目!带你全面了解CFA考试报名、考试费用、考试动态、证书等信息!

声明|本文由金程CFA综合采编自网络。我们尊重原创,重在分享。部分文字和图片来自网络。

相关文章

最新评论