【二季报】生猪:供需矛盾弱化,猪价低波运行

- 财经

- 2025-04-02 20:06:09

- 9

- 更新:2025-04-02 20:06:09

来源:一德菁英汇

作者:侯晓瑞/F3044447、Z0015326/

一德期货生鲜畜牧分析师

要点速览版

行业现状

供需:生猪养殖进入“低波动、低利润”阶段,能繁母猪存栏量高于正常水平但未绝对过剩。

企业:成本控制差的企业已淘汰,剩余企业难现深亏或长期亏损,但盈利空间亦有限。

猪价波动收窄:若无疫情、政策等外部冲击,年内价格中枢预计围绕14元/kg震荡。

阶段性机会

5月前后:压栏及二次育肥导致供应压力后移,猪价或承压下跌,现货下方空间看13元/kg。

6-8月:若产能阶段性出清,猪价存反弹可能,但受高温淡季限制,涨幅有限。

9-11月:需求回暖(腌腊、春节备货)支撑价格,预计高于年内中枢;11月后供需同步释放,进入新平台期。

策略选择

近月:贴水现货,短期若现货反弹可短空操作。

远月:缺乏趋势性驱动,维持区间震荡思路。

01

内容摘要

经过前些年猪价大起大落的波动,生猪养殖逐步趋于“平淡”。前期成本较差的企业已经退出殆尽,剩下的均为养殖效率较高及成本控制较优的企业,生猪养殖进入平稳期,能繁母猪存栏虽高于正常保有量,但非绝对过剩,因此较难出现深亏或长期亏损的局面,但大幅盈利的情况下也较难看到,猪价波幅较前期进一步收窄。这种情况下若要打破平衡,则需要外部力量的介入,如国家政策或疫情等突发因素。

目前猪价虽难出现连续大幅波动趋势,但2025年年内存在一些阶段性波动机会。春节后的二育及肥标价差异常偏高导致的压栏行为,可能导致猪价在5月前后存在一定的下跌空间,若伴随着猪价的下跌产能能够阶段性出清,6月后猪价存在好转的时间及空间。9月后猪肉需求将逐步恢复,二次育肥等待时机入场为腌腊及春节需求做准备,因此猪价较难出现明显下跌(或高于年内价格中枢14元/kg)。11月后随着供应及需求的同步释放,猪价将进入新的平台。

各合约目前均贴水现货运行为主,短期现货偏弱预期下,近月继续操作空间有限,但短期若反弹,或存在短空机会,现货下方空间在13元/kg左右。中长期来看,远月缺乏炒作题材及趋势性交易机会,目前仍维持区间震荡为主。另外关注5月前后现货跌幅是否有超预期可能。

02

报告正文

1. 行情回顾

前期规模化的快速扩张及生产效率的提升导致猪价波动率逐步回落,养殖利润空间不断被压缩,养殖行业进入低波低利润阶段。若要打破这种格局,需要外部突发事件(如疫情、政策等)的介入,否则当前局面暂无破解方法。

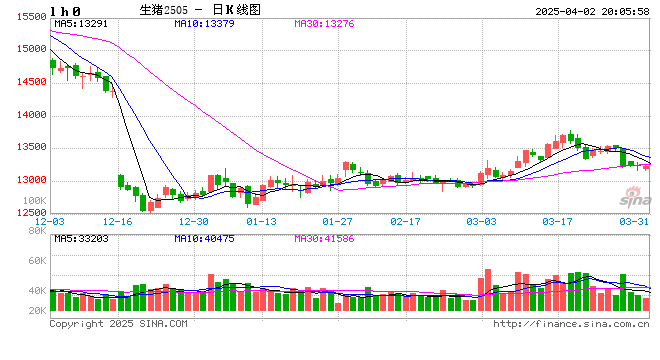

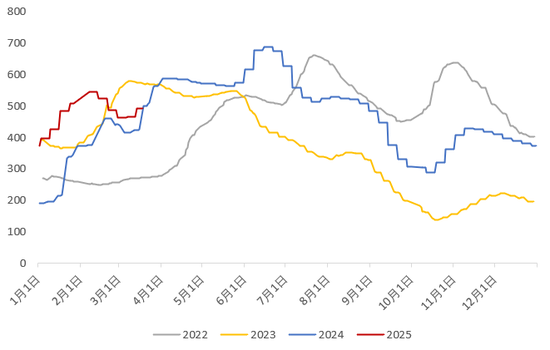

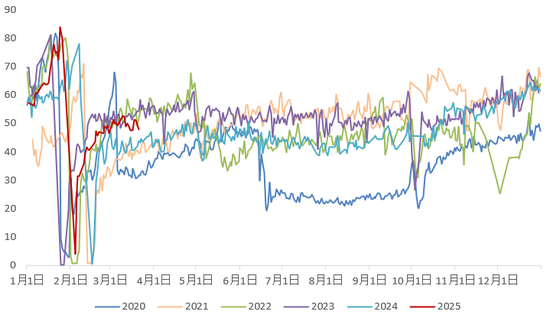

回顾一季度生猪行情,春节后至今肥猪育肥利润长期高于标猪导致生猪出栏体重连续增长,养殖端主动压栏意愿较高,或导致供应压力后移,进而导致猪价出现淡季不淡旺季不旺的行情。具体来看:春节后河南外三元猪价跌至14.5元/kg,但肥标价差并未出现预期内的跌幅,节后200kg肥猪与标猪价差一度冲至1元/kg以上,压栏育肥利润相当可观,因此现货只要下跌,养殖端就压栏或二育入场,进而导致一季度猪价未出现预期的下跌行情,猪价在14-15元/kg区间震荡为主,出栏体重一季度平均增长2kg左右。

随着肥标价差的不断回落,以及养殖端出栏体重的不断增长,肥猪利好即将出尽,或促使市场适重生猪陆续出栏,在夏季高温及需求淡季来临前释放一波产能,5月前现货面临较大的供应压力,现货预计承压运行为主。

图 1.1:全国外三元生猪均价(元/kg)

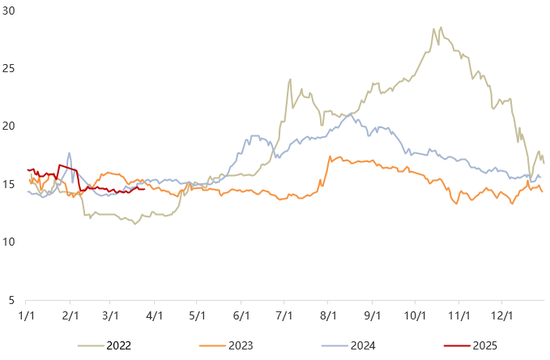

图 1.2:生猪加权走势

2. 基本面研判

2.1 母猪产能趋于稳定,养殖进入红海竞争阶段

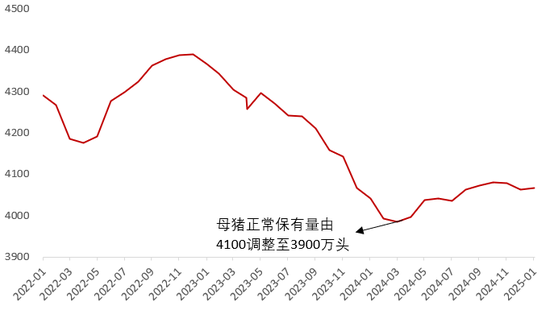

2024年9月后能繁母猪存栏量基本陷入区间震荡,但其绝对值高于正常保有量,同时养殖效率仍在提升(PSY),因此对应仔猪及育肥猪供应仍在增加。在3月策略报告中我们已经对已知母猪存栏和效率的问题进行过具体解释(产能趋势类似2023年),在此不再赘述。

过去一段时间卖仔猪利润相对生猪养殖利润表现较为亮眼,因此部分企业选择卖仔猪获取一定利润,但随着5月后补栏旺季结束,仔猪价格存回落风险,届时企业利润或将缩水,但当前母猪群体已经更新为效率更高的一代,非深度(长期)亏损状态下,较难引发市场悲观淘汰心理。另外,当前市场情绪处于谨慎悲观状态,养殖扩张意愿不足,但尚未到亏损去产能的地步(前期低效率产能已经清除殆尽,各企业成本均已明显下降),后续母猪产能或仍维持区间震荡为主。

图 2.1:能繁母猪存栏(万头)

图 2.2:50kg后备母猪价格(元)

图 2.3:仔猪价格(元/7kg)

图 2.4:淘汰母猪/生猪比价

2.2 出栏节奏维持猪价低波运行

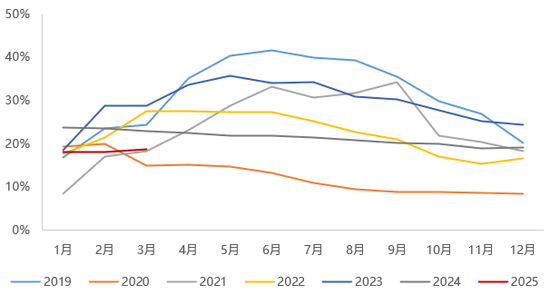

不同于往年出栏体重变化加剧猪价波动的情况,近两年体重变化明显起到了平抑行情波动的作用。春节后至今养殖端出栏体重处于连续上涨趋势,主要原因为肥标价差异常偏高导致肥猪较标猪有利可图,且从季节性来说,投机群体会在节后猪价低点介入育肥,双重影响下体重出现上行,但由于2025年猪价跌幅有限,抄底热情相对较低,猪价走势较为平稳。后续随着肥标价差不断走弱,以及气温不断升高肥猪需求回落,二季度面临大体重猪抛售的压力,但前面我们提到由于前期二育量相对较少,体重高位回落空间有限,二季度猪价下跌幅度或有限,我们对5月前猪价保持谨慎悲观的态度。

中长期来看,饲料成本低位叠加养殖效率的回升,养殖端增重成本及养殖风险均减小,在肥标价差非异常低位下,养殖端大幅降重意愿或不足。考虑到9月后猪肉需求逐步回升,养殖端上半年出栏窗口期就在5月前后,6-8月可出栏量反而有限,因此6月后猪价存在小幅好转的可能。

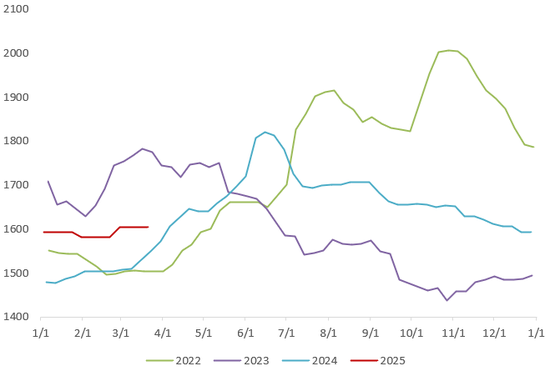

图 2.5:出栏体重(kg)

图 2.6:16省白条猪肉宰后均重(kg)

2.3 冻品库存低位运行,居民消费季节性恢复

截至2025年3月,卓创资讯显示冻品库容为18.68%,处于历史同期相对偏低水平。一般来说,上半年为冻品做库存的旺季,但2025年春节后由于猪价下跌幅度有限(未跌破14元/kg),主动入库热情不高,多为被动或刚需入库为主。当前猪价绝对值偏低,部分冻品价格高于鲜品,导致冻品竞争力下降,以采购鲜品为主。冻品虽不会直接影响毛猪价格表现,但需关注低库存水平下,现货若出现大幅回落,下方存在拖底力量。

猪肉消费具有明显的季节性特征,一季度家庭以消费年前库存为主,进入二季度后需求有望小幅回暖,但气温逐步回升,居民饮食偏向清淡,对猪肉需求提振力度有限,7-8月高温天气进一步削弱猪肉需求,直至9月后猪肉需求才会有明显好转。

图 2.7:北京地区白条猪日度上市量(万公斤)

图 2.8:冻品库存

3. 后市展望

经过前些年猪价大起大落的波动,生猪养殖逐步趋于“平淡”。前期成本较差的企业已经退出殆尽,剩下的均为养殖效率较高及成本控制较优的企业,生猪养殖进入平稳期,能繁母猪存栏虽高于正常保有量,但非绝对过剩,因此较难出现深亏或长期亏损的局面,但大幅盈利的情况下也较难看到,猪价波幅较前期进一步收窄。这种情况下若要打破平衡,则需要外部力量的介入,如国家政策或疫情等突发因素。

目前猪价虽难出现连续大幅波动趋势,但年内存在一些阶段性波动机会。春节后投机入场的二育及肥标价差异常偏高导致的压栏行为,可能导致猪价在5月前后存在一定的下跌空间,若伴随着猪价的下跌产能能够阶段性出清,6月后猪价存在好转的时间及空间。9月后猪肉需求将逐步恢复,二次育肥等待时机入场为腌腊及春节需求做准备,因此猪价较难出现明显下跌(或高于年内价格中枢14元/kg)。11月后随着供应及需求的同步释放,猪价将进入新的平台。

各合约目前均贴水现货运行为主,短期现货偏弱预期下,近月继续操作空间有限,但短期若反弹,或存在短空机会,现货下方空间在13元/kg左右。中长期来看,远月缺乏炒作题材及趋势性交易机会,目前仍维持区间震荡为主。另外关注5月前后现货跌幅是否有超预期可能。

风险点:政策、疫情。

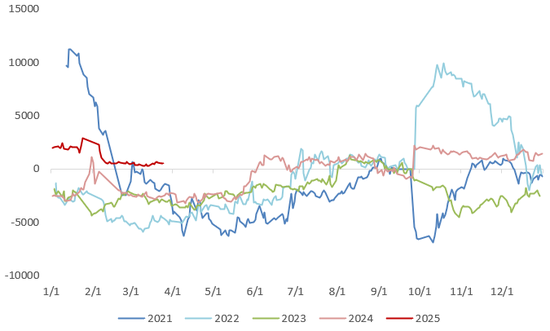

图 3.1:09合约基差

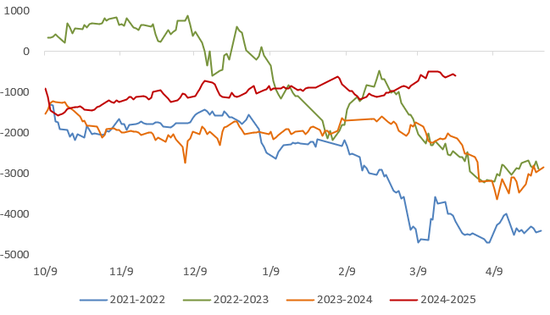

图 3.2:01合约基差

:wind,一德期货生鲜品事业部

编辑:武宇杰

审核:易乐/F0272877、Z0011428/

复核:何牧

报告制作日期:2025年4月2日

交易咨询业务资格:证监许可〔2012〕38号

上一篇:塔罗之秘,我和他的爱情占卜

下一篇:面对月嫂职业,为何有人选择拒绝?

有话要说...